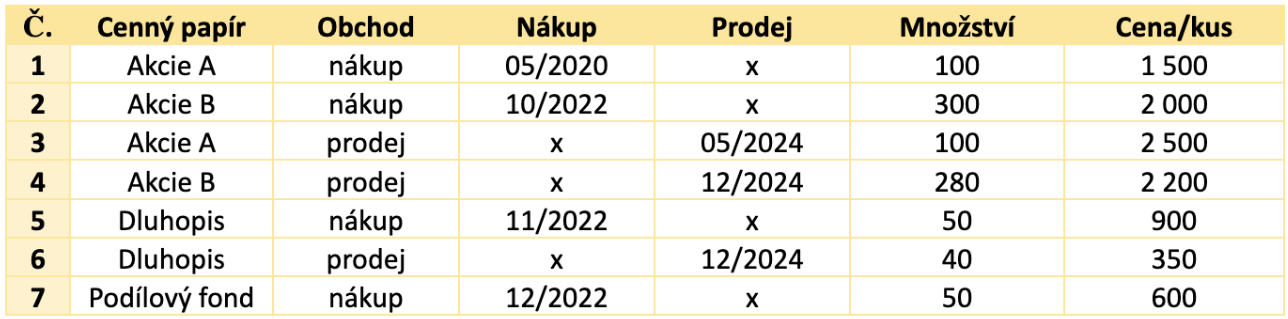

Jedním z možných zaměstnaneckých benefitů je právo zaměstnance odkoupit za zvýhodněnou cenu akcie svého zaměstnavatele. Jedná se nejen o akcie zaměstnavatele, ale také i o zaměstnanecké opce (musí být ale převoditelné, což většinou nejsou). Daný postup se neaplikuje na jiné investiční instrumenty, např. podílové listy, dluhopisy apod.

Pokud zaměstnanec nabývá akcie (jedná se nejen o zaměstnanecké akcie, ale i opční plány – ESOP, RSU, RSA) od zaměstnavatele či mateřské společnosti zaměstnavatele za cenu dle zákona o oceňování majetku (tržní cenu), zaměstnanci nevzniká zdanitelný příjem. Pokud ovšem nastává nabytí bezúplatně či za zvýhodněnou cenu (nižší než tržní), vzniká zaměstnanci příjem v souvislosti s výkonem závislé činnosti ve výši rozdílu mezi zvýhodněnou cenou a cenou dle zákona o oceňování majetku (tržní cenou).

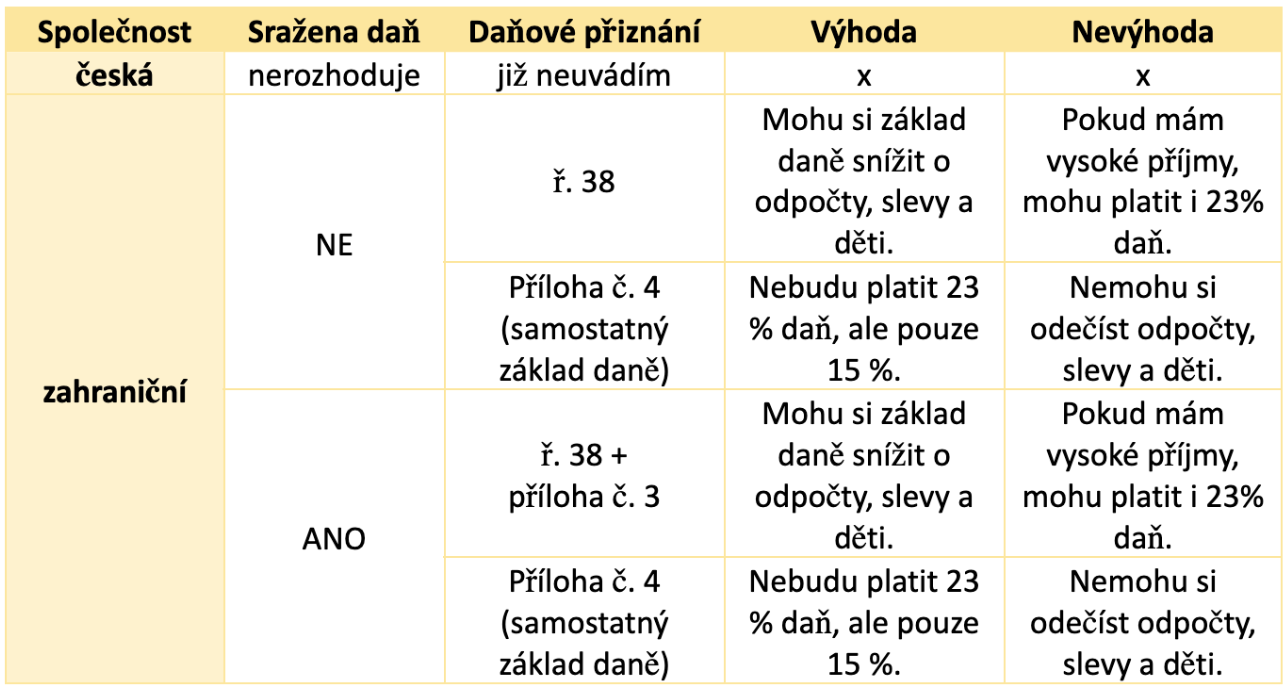

V případě, že by příjem nebyl zdaněn tuzemským zaměstnavatelem, jelikož šel přímo od mateřské společnosti ze zahraničí zaměstnanci, vzniká zaměstnanci povinnost podat daňové přiznání a tento příjem zdanit v § 6 ZDP, a to v roce obdržení takových akcií. Takovýto příjem nepodléhá sociálnímu ani zdravotnímu pojištění. Následné přijaté dividendy jsou řešeny v § 8 ZDP. Výše uvedené vyplývá z § 38c ZDP. Český zaměstnavatel tudíž neřeší zdanění ani pojistné odvody, vše si řeší zaměstnanec sám (pouze zdanění v daňovém přiznání).

Pokud dostane zaměstnanec opční právo na nákup určitého množství akcií, zdanitelný příjem se uskutečňuje až v okamžiku využití tohoto práva, nikoli okamžikem poskytnutí práva, viz rozsudek NSS čj. 2 Afs 58/2011-67.

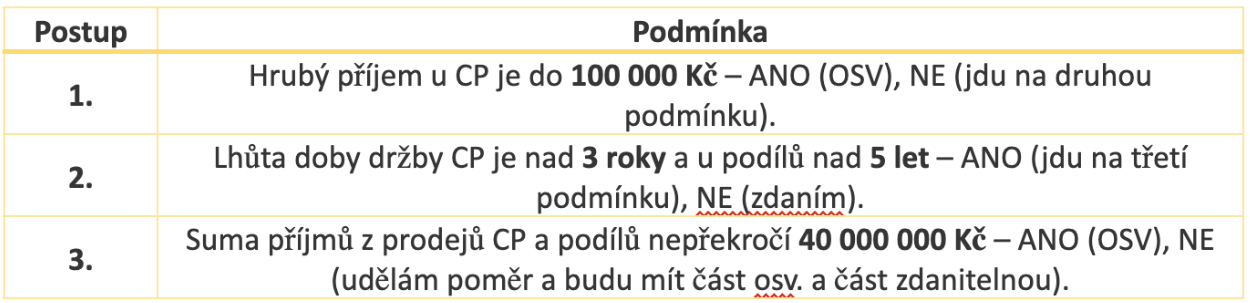

Pokud by zaměstnanec akcie prodal, řeší se jejich zdanění/osvobození dle § 4 odst. 1 písm. t), u) ZDP, kdy výdajem je tržní cena, nikoli zvýhodněná cena.

Přehled režimu zdanění a odvodu pojistného u zaměstnaneckých akcií

Akcie získané od | Zdanění | Pojistné |

zaměstnavatele | v

§ 6 v rámci mezd, a to při vymezeném okamžiku | ANO |

mateřské společnosti zaměstnavatele | v

§ 6 v daňovém přiznání, a to v roce obdržení | NE |

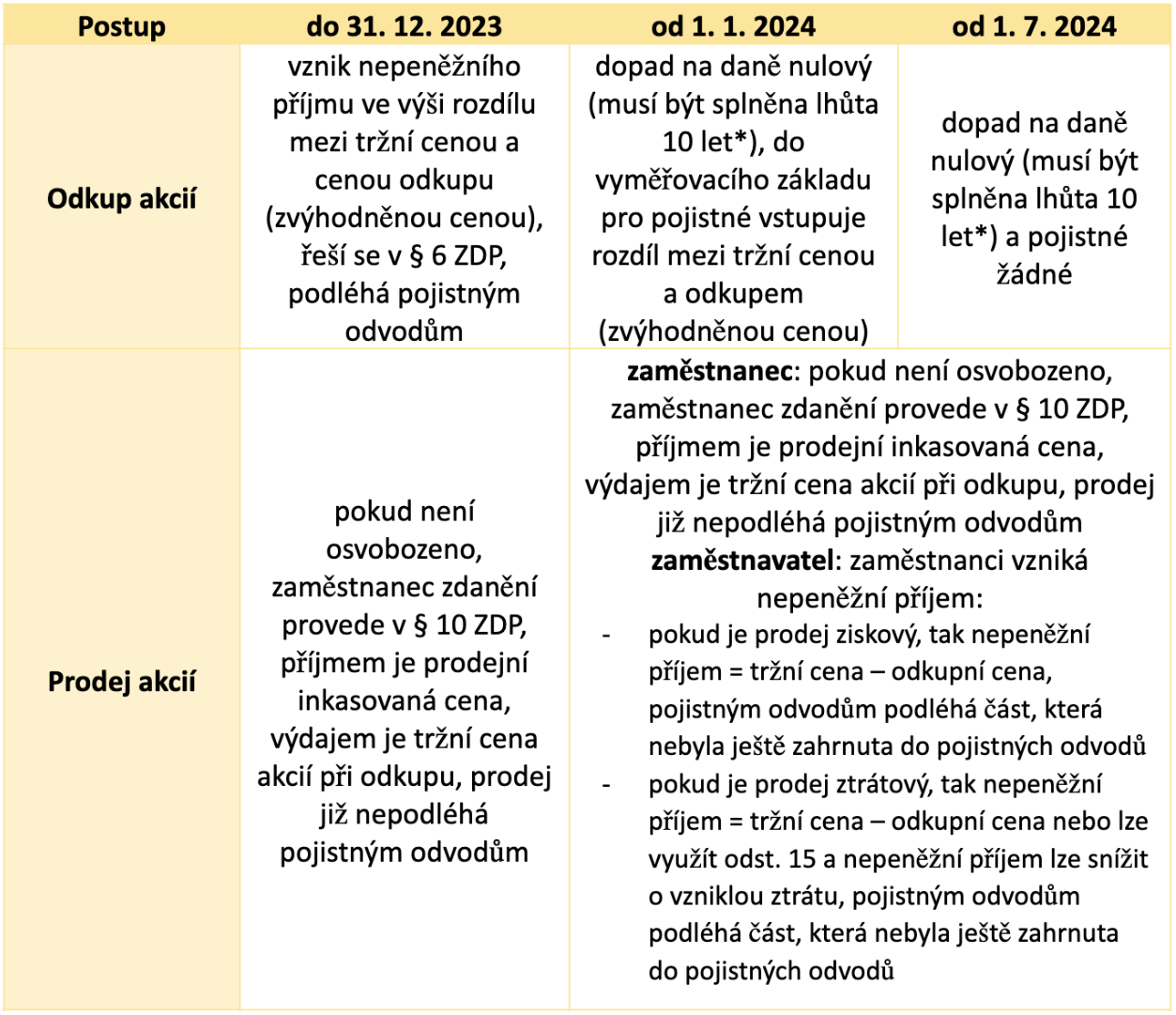

Od 1. 1. 2024 je zdanění výhody z nákupu zaměstnaneckých akcií odloženo až o 10 let (dodanění se tedy neprovede okamžikem odkupu akcií, ale např. až při prodeji) – týká se výhody z nabytí podílu v obchodní korporaci, která je zaměstnavatelem, u něhož zaměstnanec vykonává závislou činnost, nebo z nabytí podílu v obchodní korporaci, která je mateřskou nebo dceřinou společností nebo kapitálově spojenou osobou tohoto zaměstnavatele.

Níže jsou uvedeny okamžiky vzniku zdanitelného příjmu u akcií, obchodních podílů (podíly na s. r. o.), převoditelných opcí a nepřevoditelných opcí.

- okamžik, ke kterému zaměstnanec přestane být zaměstnancem tohoto zaměstnavatele, jeho mateřské nebo dceřiné společnosti nebo kapitálově spojené osoby nebo u jeho právního nástupce;

- okamžik vstupu tohoto zaměstnavatele do likvidace;

- okamžik, ke kterému tento zaměstnavatel nebo zaměstnanec přestanou být rezidenty ČR;

- okamžik převodu nebo přechodu tohoto podílu nebo této opce;

- okamžik uplatnění opce;

- okamžik výměny podílu, při které se mění celková jmenovitá hodnota podílů zaměstnance;

- okamžik uplynutí 10 let ode dne nabytí podílu nebo opce.

Existuje speciální právní úprava v § 6 odst. 15 ZDP, která ukládá možnost zaměstnavatele snížit nepeněžní příjem o ztrátu z prodeje akcií.

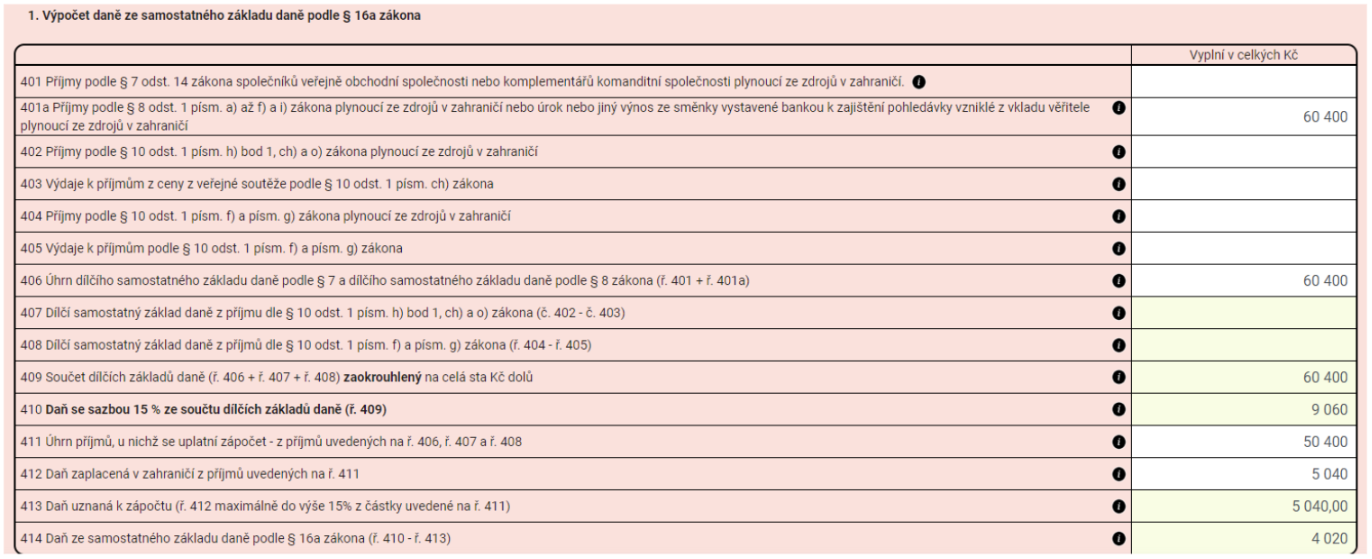

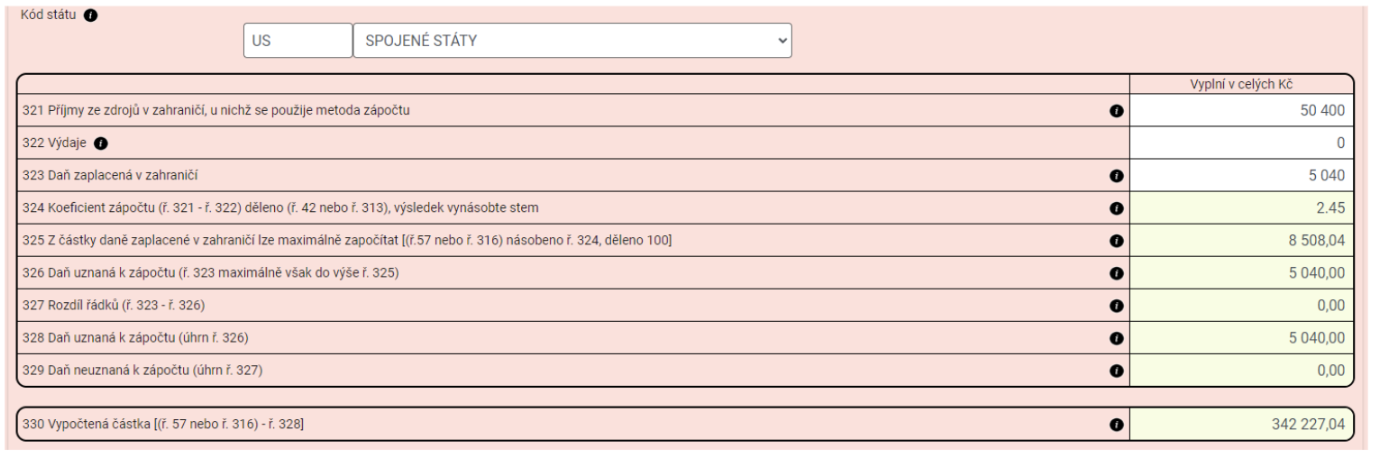

Zdanitelný příjem lze snížit o kladný rozdíl mezi hodnotou podílu v obchodní korporaci, která je zaměstnancovým zaměstnavatelem, nebo hodnotou opce na nabytí tohoto podílu určenou podle zákona o oceňování majetku k okamžiku nabytí tohoto podílu nebo opce a hodnotou tohoto podílu nebo opce určenou podle zákona o oceňování majetku k prvnímu z okamžiků uvedených v § 6 odst. 14 ZDP zvýšenou o úhrn příjmů z podílu na zisku, vypořádacího podílu, vrácení emisního ážia, vrácení příplatku mimo základní kapitál a z plnění obdobných těmto plněním vyplacených na základě tohoto podílu snížených o daň z těchto příjmů.

V níže uvedené tabulce je uveden postup do 31. 12. 2023 a od 1. 1. 2024 (změna od 1. 7. 2024 se týká pouze vyměřovacích základů pro pojistné – nedělá se zpětně oprava přehledů). Jedná se o nový § 6 odst. 14 a 15 ZDP.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}