⚠️ Potřebujete udělat daně za rok 2024? Kontaktujte nás.

📖 E-book ZDARMA - Daně a začátky podnikání 2025

⚠️ Potřebujete udělat daně za rok 2024? Kontaktujte nás.

CP je listina, se kterou je právo spojeno takovým způsobem, že je po vydání CP nelze bez této listiny uplatnit ani převést, viz § 514 zákona č. 89/2012 Sb., občanský zákoník (dále jen „OZ“). CP jsou listiny, jejichž prostřednictvím majitelé uplatňují určitý nárok. Představuje tak peněžní nebo majetkovou pohledávku vůči emitentovi, který cenný papír vydal. Cenný papír není kryptoměna či finanční derivát. CP je:

akcie (majetkový CP), často spojená s právem na podílu na zisku (dividendu);

dluhopis (dluhový CP);

směnky, šeky;

podílový list (majetkový CP, který je složen z akcií, dluhopisů apod.; jedná se o kolektivní investování).

Co když je v podílovém listu kryptoměna? Na tu se přeci osvobození neaplikuje a ani není CP.

Přednost má fakt, že se jedná o podílový list jako takový. Již se nebere zřetel na to, co v něm je. Souhlasím ovšem s tím, že zde dochází ke kolizi. Během roku 2025 ovšem dojde k novele, dle které bude možné osvobodit i kryptoaktiva.

Cenné papíry rozdělujeme dle podoby na:

Dále existuje dělení CP podle formy, ale to pro účely zdanění není podstatné.

Jak se daní ETF? Aplikují se stejná pravidla jako na CP?

ETF neboli Exchange Traded Funds (burzovně obchodovaný fond). Jedná se o dokonale transparentní investiční fond. Investice, která umožňuje investorovi získat s nízkými náklady diverzifikovanou sadu aktiv s relativně nízkým rizikem. Podkladová aktiva ETF jsou kombinací akcií, dluhopisů a dalších aktiv (měny, nemovitosti, komodity). Ve fondu mohou být desítky, stovky či i tisíce kusů podkladových aktiv. ETF je fond, který je obchodovaný na burze. Častou platformou je Fondee nebo Amundi, které zprostředkovávají ETF fondy. Na ETF fondy se uplatňují stejná pravidla jako na cenné papíry, jelikož se jedná o podílový list.

Je velmi důležité rozlišit různé druhy příjmů. Např. u dluhopisů můžeme realizovat příjem v podobě držby dluhopisu, např. diskont, který se zdaňuje dle příjmů z kapitálového majetku, viz § 8 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“) a příjem z prodeje dluhopisu, který se zdaňuje (pokud není osvobozen) jako ostatní příjem v § 10 ZDP. Pokud držím akcii, tak z držby mi často plyne právo na podíl na zisku (dividenda), viz § 8 ZDP, pokud bych akcii prodal, řeším zdanění v § 10 ZDP (pokud není osvobozeno).

U § 10 ZDP je možnost využít osvobození při splnění podmínek, u § 8 ZDP osvobození není.

Daní se i samotný nákup a držba CP?

Pokud jste nepodnikatel, tak nákup CP neřešíte, držbu vlastně také ne, pokud z nich neplynou např. dividendy, ty již řešit musíte (o dividendách viz níže). Řeší se tedy v zásadě prodej CP.

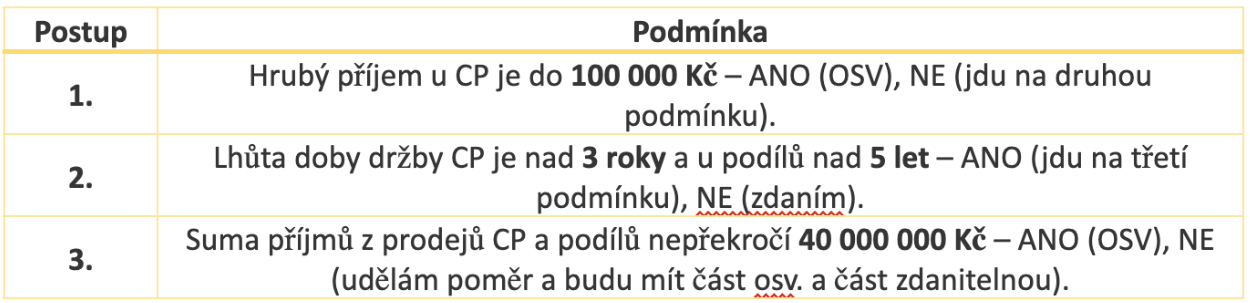

Příjem 100 000 Kč je hrubý příjem, nikoli zisk (rozdíl mezi příjmem a výdajem). Fyzická osoba jde na cash-flow, tj. příjmem je okamžik připsání finančních prostředků.

Má se za to, že okamžik připsání finančních prostředků se bere na běžný účet nebo již na investiční aplikaci?

Již na investiční aplikaci, nečeká se na převod finančních prostředků na běžný účet. Zákon nedefinuje virtuální místo přísunu finančních prostředků, a tak se jedná o okamžik prodeje a následného přírůstku finančních prostředků.

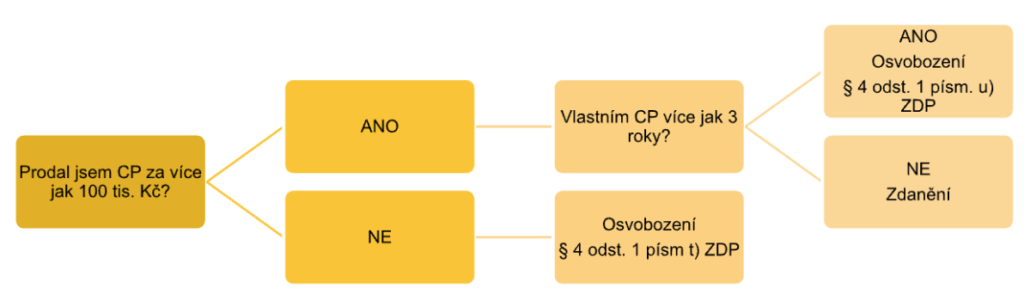

Od 1. 1. 2024 se posuzuje limit 100 000 Kč zvlášť pro případ prodeje cenných papírů a pro případ podílů připadajících na podílové listy při zrušení podílového fondu.

Pan Koutný v daném zdaňovacím období prodal akcie firmy A za 70 000 Kč. Dále byl zrušen podílový fond, do kterého investoval, a tak získal příjem 60 000 ze rušeného podílového fondu.

Oba dva příjmy budou osvobozeny podle § 4 odst. 1 písm. t) ZDP, jelikož nepřesáhly limit 100 000. Příjmy se v tomto případě posuzují zvlášť, nesčítají se.

Mohu jít nejdříve na časový test a poté až na hodnotový test 100 000 Kč?

Nikoli, vždy má nejdříve přednost hodnotový test 100 000 Kč, kdy při jeho nesplnění jdu na časový test 3 roky.

Mohu se dobrovolně vzdát osvobození? Např. je mým cílem mít vyšší základ daně kvůli hypotéce apod.

Nikoli, vychází to z rozsudku NSS sp. zn. 7 Afs 229/2022. Chápu, že je někdy výhodné se vzdát osvobození např. u situace, kdy poplatník realizuje ztrátový osvobozený prodej CP a ziskový neosvobozený prodej CP, tak by pro něj bylo výhodnější se vzdát osvobození, jelikož ztrátu by si mohl započíst na ziskový prodej.

Časový test pro osvobození činí 3 roky od nabytí po převodu CP. Konkrétní časový úsek je ovšem vymezen v pokynu GFŘ D-59 k § 4, bod 4 písm. e): pokud je CP v listinné podobě, tak to je den převzetí. Pokud máme zaknihované CP, tam je den „D“ den zápisu CP na majetkový účet v příslušné evidenci.

Pokud bych měl aplikaci Trading 212, tak to je den, kdy jsem akcii nakoupil a na investičním účtu přibyla akcie. V zákoně je uvedeno, že příjem z úplatného převodu cenného papíru je osvobozen, je-li doba mezi nabytím (viz vysvětleno výše) a převodem tohoto CP (to chápu jako prodej, tj. ztrácím vlastnická práva k CP, dostanu za to peníze – jdu na cash-flow) 3 roky.

Jsou podstatné sekundy, minuty či hodiny při aplikaci osvobození?

Zachovával bych zásadu opatrnosti, tj. přičetl bych rezervní 1 den, jelikož máme přestupní rok a aplikace nemusí být přesná. Při kontrole bude Finanční úřad pravděpodobně posuzovat pouze den prodeje, nikoli sekundy, minuty či hodiny.

Lhůta 3 roky ovšem platí, pokud fyzická osoba nemá CP v obchodním majetku (dále jen „OM“). Co to je OM? OM poplatníka daně z příjmů fyzických osob se pro účely ZDP rozumí část majetku poplatníka, o které bylo nebo je účtováno anebo je nebo byla vedena v daňové evidenci. Co to ovšem znamená? Pokud fyzická osoba drží CP jako nepodnikatel, tak se jí problematika OM nikdy týkat nebude. Pokud fyzická osoba drží CP jako podnikal a uplatňuje paušální výdaje (výdaje procentem z příjmů), tak se jí problematika OM také týkat nebude, a i zde se aplikuje časový test 3 roky uvedený výše.

Pokud se ovšem jedná o fyzickou osobu podnikatele, který vede daňovou evidenci (nebo účetnictví), zde platí osvobození, pokud k prodeji dojde po 3 letech od ukončení činnosti, viz tabulka níže.

Osvobozené příjmy se u fyzických osob do daňového přiznání neuvádějí.

Pan Koutný vedl daňovou evidenci. Volné finanční prostředky ze živnosti použil na nákup a prodej akcií, které byly zahrnuty v OM. Dne 11. října 2024 prodal akcie B za 95 000 Kč, pořízené dne 14. prosince 2019 za 102 000 Kč.

Nelze uplatnit osvobození, a tak v rámci § 7 ZDP se zdaní celkový příjem 95 000 Kč, do výdajů se uplatní 95 000 Kč, částka převyšující příjmy u akcie B (102 000 – 95 000), tj. 7 000 Kč nemůže být uplatněno v daňově uznatelných výdajích (nebude ovlivňovat základ daně u pana Koutného), viz § 25 odst. 1 písm. c) ZDP, § 24 odst. 2 písm. w) ZDP. Ztráta z akcií, které se nepřeceňují na reálnou hodnotu (což u fyzické osoby nevedoucí účetnictví nehrozí, tak je nedaňová).

Položky ovlivňující základ daně: 0 Kč (95 000 – 95 000)

Položky bez vlivu na základ daně: 7 000 Kč

Vlastním akcie již nad 3 roky a emitent akcií zvýšil základní kapitál ze svého zisku, čímž se navýšila jmenovitá hodnota stávajících akcií, které pak byly vyměněny za nové akcie. Mohu i v daném případě aplikovat osvobození?

Zvýšení jmenovité hodnoty akcií způsobilo přerušení časového testu, nelze tedy osvobodit, viz rozsudek NSS 8 Afs 246/2019-67.

Podnikáním se rozumí soustavná činnost (nikoli příležitostná), která je prováděna samostatně podnikatelem vlastním jménem a na vlastní odpovědnost za účelem dosažení zisku.

Kdy je tedy ten zlom, u kterého si musím na nákup a prodej CP založit živnost? Pokud jsem zaměstnaný a k tomu obchoduji – nemusím, pokud mám OSVČ a k tomu obchoduji – nemusím. Co se ale stane, pokud nemám žádné příjmy, pouze obchodování na burze s CP, kdy obchoduji na denní bázi?

Nákup a prodej akcií není živností, tudíž živnost není třeba zakládat. Pokud ovšem je činnost provozována soustavně a fyzická osoba nemá žádný jiný převažující příjem, měla by tyto příjmy danit jako příjem ze samostatné činnosti dle § 7 ZDP (ovšem v současné době se Finanční správa k tomu staví velmi liberálně a v praxi jsem se ještě nesetkal, aby u klienta byly dané příjmy z tradingu klasifikovány jako podnikání). U příjmů z podnikání lze uplatnit výdaje v následující podobě:

Jaký je tedy zásadní rozdíl mezi tím, zda CP zahrnu do § 10 ZDP nebo do § 7 ZDP?

Co se týče výdajů, tak u § 10 ZDP v daném případě mám pouze možnost skutečných výdajů, a to max. do výše souvisejícího příjmu. U § 7 ZDP lze uplatnit i ztrátu (pokud jsou splněny podmínky). Poté se z § 7 ZDP platí i pojistné (sociální pojištění a veřejné zdravotní pojištění), kdežto u § 10 ZDP se platí jen daň.

Daňové přiznání lze vyplnit online následujícím způsobem:

Mojedane.cz / Elektronická podání pro Finanční správu / Elektronické formuláře / Daň z příjmů fyzických osob / Daň z příjmů fyzických osob – od roku 2024 včetně

Pokud realizujeme příjem z kapitálového majetku, uvedeme jej na ř. 38 daňového přiznání (dále jen „DP“).

Pokud realizujeme ostatní příjem, uvedeme jej na ř. 40 DP, viz příloha č. 2, oddíl 2.

Pokud realizujeme ostatní příjem, uvedeme jej na ř. 40 DP, viz příloha č. 2, oddíl 2.

V posledním sloupci „Kód“ se vyplní:

Pokud tedy máme akcie z ČR a akcie ze zahraničí, uvedeme je zvlášť na řádky, jelikož u zahraničí je třeba vyplnit kód Z.

Pokud budu prodávat více druhů CP v jednom roce, např. akcie a dluhopisy, dávám je do stejného řádku?

Příjem z CP se bere jako jeden příjem, tj. ano, uvádím pouze v jednom řádku.

Specifikace § 10 ZDP

Dílčí základ daně § 10 ZDP je specifický v tom, že v něm nelze uplatnit ztrátu. Pokud tedy prodávám CP se ztrátou, tak výdaj uplatním max. do výše příjmu.

Pokud fyzická osoba realizuje ztrátu z prodeje CP, může si ztrátu přesunout do dalšího zdaňovacího období?

Nikoli.

Fyzická osoba obecně může vykazovat daňovou ztrátu u příjmů ze samostatné činnosti dle § 7 ZDP a příjmu z nájmu dle § 9 ZDP, pokud používá skutečné výdaje, kdy výdaje > příjmy. O danou daňovou ztrátu může ponížit dílčí základ daně:

Popřípadě pokud má v § 7 ZDP zisk a v § 9 ZDP ztrátu, tak ztráta se započte na zisk a naopak. Co ovšem nelze, tak je započítávat daňovou ztrátu s § 6 ZDP (příjmy ze závislé činnosti – zaměstnání).

Pan Koutný v daném zdaňovacím období prodal akcie firmy A za 170 000 Kč. Tyto akcie nakoupil za 180 000 Kč.

Do příjmů § 10 ZDP se zahrne částka 170 000 Kč, do výdajů se zahrne částka pouze do výše příjmů, tj. 170 000 Kč, částka ve výši 10 000 Kč je neuplatnitelná.

Pokud ovšem fyzická osoba realizuje ziskovou transakci a poté ztrátovou transakci, může je společně započíst, jelikož se jedná o stejný druh příjmu.

Pan Koutný v daném zdaňovacím období prodal akcie firmy A za 170 000 Kč. Tyto akcie nakoupil za 180 000 Kč. Dále prodal podílový list za 200 000 Kč, který nakoupil za 160 000 Kč.

Vidíme, že z akcie realizuje ztrátu 10 000 Kč a z podílového listu realizuje zisk 40 000 Kč, lze tedy ztrátu ve výši 10 000 Kč započíst, tj. celkový zisk bude 30 000 Kč. Do tabulky se to zahrne následovně (je třeba sečíst):

Pan Koutný prodal následující investiční instrumenty:

Má se za to, že ve výdajích je již zahrnut poplatek.

Celkový příjem je vyšší než 100 000 Kč, a tak jdeme na časový test 3 let. Akcie Erste Bank jsou osvobozeny od daně (doba držby je nad 3 roky, související výdaje ve výši 800 000 Kč nemohu uplatnit, jelikož souvisejí s osvobozeným příjmem, viz § 25 odst. 1 písm. i) ZDP). Je třeba si dát pozor, že kryptoměna je movitá věc, nikoli CP či jiné ostatní příjmy. U opce nelze uplatnit výdaje vyšší, než je příjem (nelze ani započíst, jelikož stejný druh příjmu, který by byl ziskový již není).

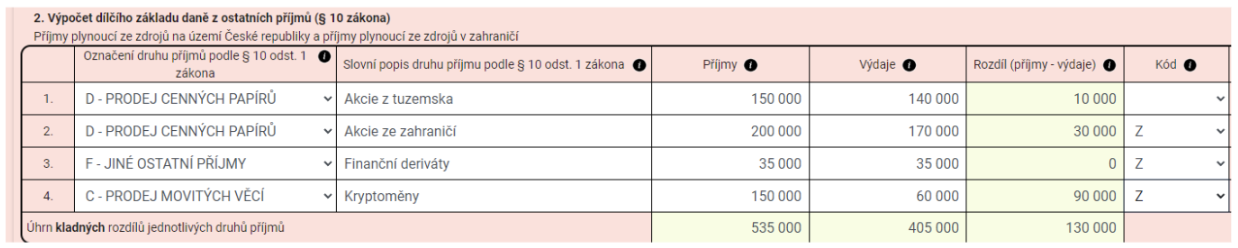

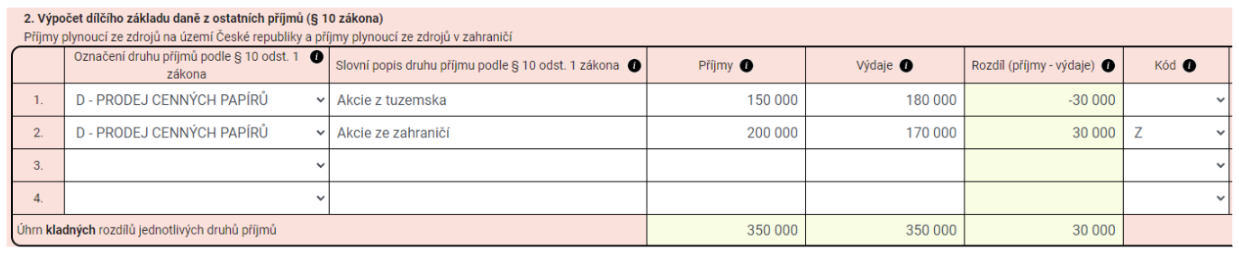

V našem příkladu vyšly u prodejů akcií v tuzemsku i v zahraničí zisky, a proto jsme mohli dané transakce rozdělit na dva řádky. Co by se ale stalo, kdyby byla situace následující:

Jak vidíme, tak formulář nezapočetl ztrátu z prodeje tuzemských akcií se ziskem z prodeje zahraničních akcií, přestože se jedná o stejné druhy příjmu. V tomto případě je třeba transakce sečíst a uvést je na jednom řádku, jak je zobrazeno níže:

Poté bude základ daně roven 0 Kč (350 000 – 350 000).

Existují limity příjmů, které když budou překročeny, tak vzniká povinnost podat daňové přiznání. Do těchto limitů se ovšem nezapočítávají mj. příjmy, které jsou od daně osvobozeny (např. prodej CP po lhůtě 3 roky), příjmy, které nejsou předmětem daně nebo příjmy, které podléhají srážkové dani (sem patří dividendy od tuzemských společností).

Pokud má fyzická osoba příjmy ze závislé činnosti (ze zaměstnání), tak povinnost podat daňové přiznání vzniká, pokud je úhrn ostatních příjmů nad 20 000 Kč.

Pokud fyzická osoba není zaměstnancem, tak je limit 50 000 Kč.

Upozorňujeme, že se jedná o hrubý příjem, nikoli zisk.

Pokud tedy nemám povinnost podat daňové přiznání, musím toto někam oznamovat?

Ano, v ideálním případě je vhodné podat čestné oznámení na příslušný Finanční úřad. Jinak totiž může přijít výzva k podání daňového přiznání, se kterou mohou být spojeny pokuty při nesplnění.

U daně z příjmů fyzických osob máme 2 sazby: 15 % a 23 %. Vyšší sazba 23 % je progresivní, tj. aplikuje se až od určité částky. Tato částka se každoročně mění, jelikož je ovlivněna průměrnou mzdou – pro rok 2024 je vyhlášena na částku 43 967 Kč.

Vyšší sazba daně se použije na základ daně (rozdíl mezi příjmy a výdaji) přesahující 36násobek průměrné mzdy, tj. 1 582 812 Kč.

Pan Koutný v roce 2024 prodal CP za 2 000 000 Kč, uplatnitelné výdaje činí 500 000 Kč.

Sice příjem přesáhne 36násobek průměrné mzdy, ale relevantní je pro nás základ daně, tj. 2 000 000 – 500 000 = 1 500 000 Kč. Daň před slevou = 1 500 000*0,15 = 225 000 Kč.

Pan Koutný realizuje zisk z prodeje CP 2 000 014 Kč (zisk = rozdíl mezi příjmy a výdaji).

Dílčí základ daně je tedy 2 000 014 Kč, v daném případě je třeba postupovat následovně:

Pokud fyzická osoba má ještě i jiné příjmy, tak je třeba nejdříve sečíst jednotlivé dílčí základy daně a poté z celkového základu daně počítat daň.

Aplikuje se limit i na měsíční bázi pro progresivní zdanění u CP?

Nikoli, limit je pouze pro roční bázi. Na měsíční bázi se počítají např. příjmy ze zaměstnání, kde se progrese aplikuje, u CP nikoli.

U akcií máme ještě příjmy z držby akcie, tj. dividendy. K těm se dostaneme na konci tohoto e-booku, ale již teď můžeme uvést, že pokud dividendy „neschováme“ do tzv. přílohy č. 4 (samostatný základ daně pro zahraniční příjmy), tak se do limitu progrese bude počítat jak dílčí základ daně z kapitálového majetku (ř. 38 DP), tak dílčí základ daně z ostatních příjmů (ř. 40 DP).

S nákupem CP související určité vedlejší pořizovací výdaje. Dle § 48 vyhlášky č. 500/2002 Sb., pro podnikatele platí, že součástí pořizovací ceny CP a podílu jsou též výdaje s pořízením související, např. poplatky makléřům, poradcům, burzám, a to při nákupu i prodeji CP.

Součástí pořizovací ceny nejsou zejména (z toho plyne, že ostatní výdaje také nemohou být zahrnuty, pokud nejsou taxativně vymezeny výše): úroky z úvěrů na pořízení CP a výdaje spojené s držbou CP a podílu.

Koupil jsem si kurz investování. Mohu jej zahrnout do výdajů při prodeji CP?

Tento výdaj není taxativně vymezen, tudíž ne. Někteří daňoví poradci ovšem zastávají názor, že vyhláška č. 500/2002 Sb., pro podnikatele, není právní předpis, a tak není právně vymahatelný. Ve své praxi se ovšem setkávám s tím, že Finanční úřad s tím pracuje, a tak pokud nechcete soudní spor, doporučuji se jím řídit.

Fyzická osoba, nepodnikatel, má na výběr z několika možností oceňovacích technik při úbytku CP. Jedná se především o tyto oceňovací techniky:

pokud prodám více ks CP, než je v posledním balíku, jdu na předposlední balík apod.

Pan Koutný v daném roce nakoupí akcie (první balík) A za 10 Kč / kus (celkem 5 kusů) a poté akcie (druhý balík) A za 20 kč / kus (celkem 8 kusů), cena akcie se v čase mění. V daném roce se rozhodne prodat 8 kusů za 30 Kč / kus. Částky jsou uvedeny v tis. Kč. Spočítejte úbytek akcií podle jednotlivých oceňovacích metod.

Pan Koutný realizuje příjem ve výši = 30*8 = 240 Kč. K tomu může uplatnit výdaje v rámci nákupu akcií. Zde ovšem má na výběr více oceňovacích technik.

VAP = (10*5 + 20*8) / (5 + 8) * 8 = 129,23; zaok. na 129

FIFO = 50/5*5 (I. balík beru celý) + 160/8*3 (II. balík beru již jen 3, tj. 8 – 5) = 110

LIFO = 160/8*8 (II. balík beru celý) + 50/5*0 (I. balík neberu již nic, vyskladnil jsem všech 8 ks) = 160

MaxLose = 20*8 = 160

MaxProfit = 10*5 + 20*3 = 110

Dílčí základy daně u různých oceňovacích technik:

Pokud by bylo cílem co nejméně zdanit, volil bych metodu LIFO.

Slyšel jsem, že metoda LIFO je v ČR zakázána. Mohu ji tedy použít nebo zákaz platí?

Podle § 25 odst. 4 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „ZOÚ“), platí, že účetní jednotky mohou u stejného druhu zásob a CP použít VAP nebo FIFO, nic jiného nepřipadá v úvahu. Fyzická osoba ovšem není účetní jednotkou (pokud nevede účetnictví apod.), a tak se na ní omezení nevztahuje, a proto lze použít i metodu LIFO.

Mohu na nějaké CP použít metodu VAP a na jiné jinou metodu?

Dle § 49 odst. 3 vyhlášky č. 500/2002 Sb., pro podnikatele se popisuje způsob využití oceňovacích technik u zásob, nikoli u CP. U CP není nijak specificky upraveno. Z daného vyplývá, že fyzická osoba nepodnikatel si může volně kombinovat jakékoli metody výpočtů výdajů, tj. na akcie od Apple použít FIFO, na akcie od Starbucks LIFO apod.

Metoda LIFO je vhodné v případě dlouhodobé držby CP, jelikož zůstávají ty starší nákupy, na které lze poté aplikovat časový test 3 let.

Pokud jsem fyzická osoba, která nevede účetnictví, mohu použít pro přepočet cizí měny jednotný pokyn GFŘ D-66, který je pro zdaňovací období 2024 (ve znění účinném do 31. 12. 2024) nebo kurzem pro přepočet daně (vysvětleno níže), viz § 38 odst. 1 písm. b) ZDP. Z toho plyne, že pro každé zdaňovací období se vydává nový pokyn, kdy pro rok 2024 platí:

1 EUR = 25,16 Kč

1 USD = 23,28 Kč

Jednotným kurzem se pro účely ZDP rozumí kurz určený průměrem kurzů devizového trhu vyhlášených ČNB pro poslední den každého započatého kalendářního měsíce zdaňovacího období, období, za které se podává daňové přiznání, nebo části zdaňovacího období, za kterou se podává daňové přiznání.

V rámci zdaňovacího období nebo období, za které se podává daňové přiznání, nelze použít kurz pro přepočet daně (denní kurz ČNB) a jednotný kurz současně, viz § 38 odst. 7 ZDP.

Mohu na nákup použít denní kurz a na prodej použít pokyn GFŘ, pokud je prodej uskutečněn v jiném zdaňovacím období?

Omezení platí pouze v rámci jednoho zdaňovacího období, nebo období, za které se podává daňové přiznání (pokud to je po část roku), a tak lze provést kombinaci v případě že je nákup a prodej uskutečněn v jiných zdaňovacích obdobích.

Přepočet cizí měny na českou měnu provede poplatník, který není účetní jednotkou podle ZOÚ:

Co je ovšem kurz pro přepočet daně? Jedná se o kurz devizového trhu vyhlášený ČNB, viz § 38 odst. 5 ZDP.

Co když mám CP v cizí měně, která není uvedena v pokynu GFŘ D-66?

Použije se přepočet přes třetí měnu (EUR, USD), která se vyhlašuje centrální bankou příslušnou pro danou cizí měnu, viz § 38 odst. 6 písm. b) ZDP. Případně lze využít služeb znalců se specializací na devizovou problematiku. Aktuální seznamy znalců vede ministerstvo spravedlnosti, viz § 15 a násl. zákona č. 254/2019 Sb., o znalcích znaleckých kanceláří a znaleckých ústavech, ve znění pozdějších předpisů.

Lze ovšem také postupovat dle § 38 odst. 6 písm. a) ZDP a na stránkách ČNB si najít kurzy ostatních měn, kdy se do Excelu vypíšou měsíční kurzy a poté se z toho udělá průměr. Případně použít denní kurz dané měny pro konkrétní příjem / výdaj.

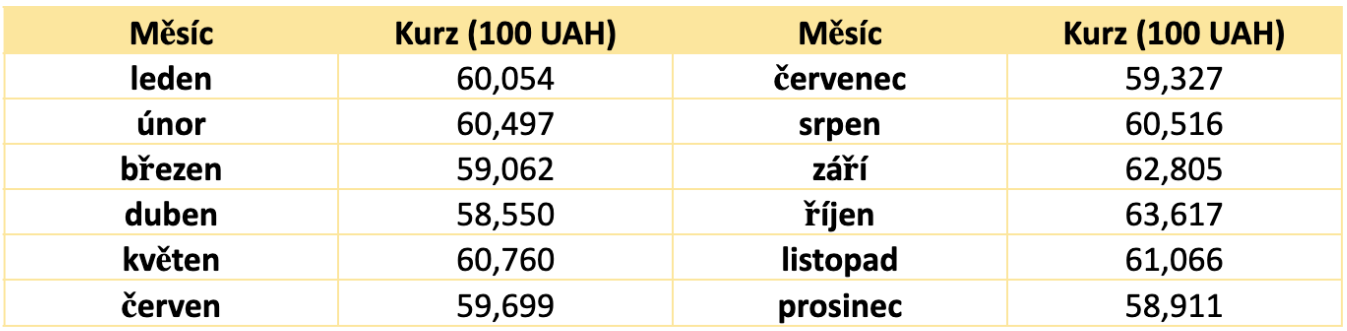

Pan Koutný realizuje prodej akcií v ukrajinských hřivnách (UAH). Jak udělá přepočet, pokud chce použít pokyn GFŘ D-63?

Přepočet je třeba udělat přes 3. měnu, např. UAH / EUR nebo UAH / USD (tento kurz je třeba si najít přes centrální banku UKR nebo lze i jiné centrální banky, pokud není uvedeno. Postup je následující:

Výše uvedený postup je v souladu s § 38 odst. 6 písm. b) ZDP, poplatník má ovšem na výběr ještě možnost a) ZDP.

Celková suma kurzů je 724,864, průměr za 1 měsíc je = 724,864/12 = 60,40533, průměr za 1 jednotku je = 60,40533/100 = 0,6604 UAH za 1 CZK.

V zákoně je uvedeno, že přepočet cizí měny na českou měnu provede poplatník kurzem pro přepočet daně pro den vzniku příjmu, výdaje nebo jiné položky pro výpočet daně. Z toho plyne, že je třeba sledovat, za jaké období je realizován příjem a výdaj. Pokud tedy výdaj (nákup) realizujeme v roce 2022 a prodej v roce 2023, tak na rok 2022 aplikujeme pokyn GFŘ D-60 a na rok 2023 aplikujeme pokyn GFŘ D-63. Dle výše uvedeného lze výpočet v rámci zdaňovacích období střídat.

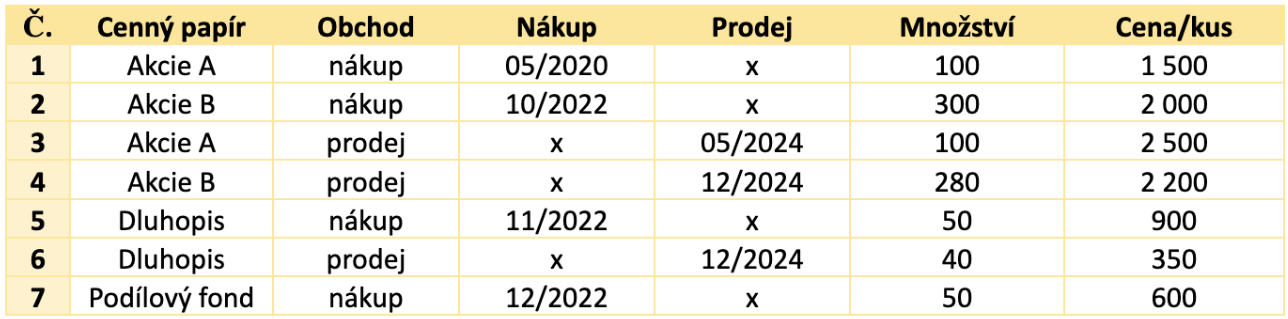

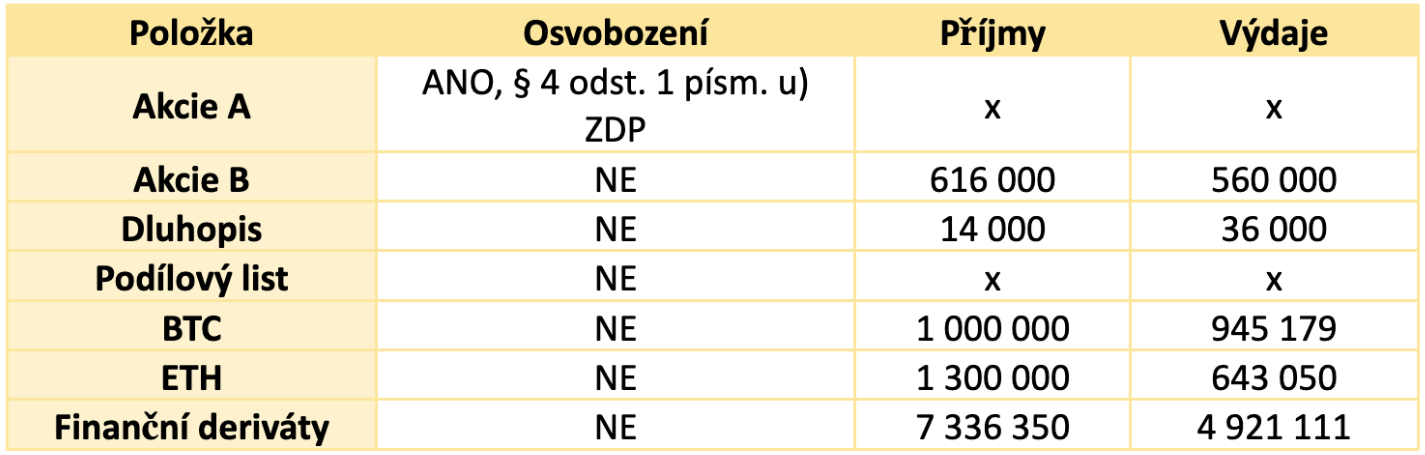

Pan Koutný je vášnivý investor a v rámci roku 2024 obchodoval s akciemi, dluhopisy, finančními deriváty a kryptoměnami. Vyřešte tedy daňové konsekvence všech investičních instrumentů. Žádný investiční instrument nemá v obchodním majetku podle § 4 odst. 4 ZDP.

Pan Koutný směnil ETH za NFT (non-fungible token), který do konce roku držel (neprodal). Dále pan Koutný obchodoval s cennými papíry, přehled transakcí cenných papírů je uveden níže.

V neposlední řadě byly provedeny obchody v rámci finančních derivátů. Níže v tabulce jsou uvedené shrnuté transakce, u kterých obchodoval. Všechny částky jsou uvedené v dolarech.

Dále víte, že Clearing Fee činily 695,04; NFA Fee 25; Transaction Fee 73,96; celkem tedy 794. Poplatky a uzavřené obchody se týkají roku 2024 (použijte kurz 21,57 CZK/USD). Počáteční pozice se týkají roku 2023 (použijte pokyn).

Začneme u cenných papírů, jelikož ty jsou nejlehčí. Nesmíme zapomenout, že cenný papír je akcie, dluhopis i podílový fond. Na všechny tyto tři cenné papíry se vztahují stejná pravidla. Úhrn příjmů je jistě nad 100 000 Kč, a tak jdeme na časový test 3 let (ten je splněn u akcie A).

U akcie B evidujeme ziskový prodej 56 000 Kč (616 000 – 560 000 ¹), u dluhopisů evidujeme ztrátový prodej 22 000 (14 000 – 36 000 ²). Lze tedy provést zápočet ziskového a ztrátového prodeje. Ztrátu u dluhopisu lze uplatnit do „0“. Z 56 000 Kč lze tedy uplatnit 22 000 Kč. U podílového listu se neuplatní nic, jelikož výdaj je v roce prodeje, nikoli v roce nákupu.

U kryptoměn můžeme použít oceňovací metodu úbytku FIFO, LIFO či VAP. Bohužel je třeba zkusit si všechny tři metody a vyhodnotit tu, která je nejvýhodnější.

FIFO = 600 000 + 800 + (1 200 500 + 1 500)/0,7*0,2 + 950 = 945 179 Kč

LIFO = (1 200 500 + 1 500)/0,7*0,4 + 950 = 687 807 Kč

VAP = (600 000 + 800 + 1 200 500 + 1 500)/(0,2 + 0,7)*0,4 + 950 = 802 194 Kč

Nejvíce výhodnou je metoda FIFO. U ETH se bude také provádět zdanění, jelikož podle § 3 odst. 2 ZDP se příjmem rozumí příjem peněžní i nepeněžní dosažený i směnou. Do výdajů se uplatní = 640 000 + 850 + 2 200 = 643 050 Kč.

U finančních derivátů je třeba spočítat počáteční pozici kurzem dle pokynu GFŘ D-63, kde je uveden kurz 22,14 CZK/USD. Výdaj tedy bude činit = 221 498,80*22,14 + 794*21,57 = 4 921 110,01 Kč, příjmy budou činit = 340 118,20*21,57 = 7 336 349,57 Kč.

Frakční akcie je zlomek akcie (nekupujete si celý 1 ks CP, ale např. 0,1 ks CP). U frakčních akcií dostanete vyplacenou dividendu v poměrné výši k držené části.

V drtivé většině jsou frakční akcie ve vlastnictví fyzické osoby, a tak se na takové frakční akcie aplikují stejná pravidla jako na běžné CP, tj. limit 100 000 Kč pro osvobození a lhůta 3 roky pro časový test.

Pokud ovšem fyzická osoba není vlastníkem frakční akcie, ale pouze nakupuje právo na budoucí uplatnění, jedná se pravděpodobně o opci, což je finanční derivát, a tak nelze aplikovat žádná osvobození.

Co se stane, pokud dostaneme nějaký CP darem nebo naopak my CP darujeme? Bezúplatné příjmy (dary) se od daně z příjmů mohou u příjemce osvobodit, pokud jsou:

Pokud ovšem příjemce realizuje bezúplatný příjem, který je od daně osvobozen a jeho hodnota převýší 5 000 000 Kč, má oznamovací povinnost vůči Finančnímu úřadu dle § 38v ZDP. Musí tedy do lhůty pro podání daňového přiznání podat oznámení o osvobozených příjmech. Za nesplnění hrozí pokuty popsané v § 38w ZDP, a to 0,1 %, pokud se oznámení podá pozdě, 10 %, pokud se oznámení podá v náhradní lhůtě uvedené ve výzvě, 15 %, pokud se oznámení nepodá ani v náhradní lhůtě uvedené ve výzvě. % se počítají z hodnoty daru.

Co když jsem podnikatel, který je profesionální trader a dostanu od otce darem cenné papíry, které vložím do obchodního majetku a budu s nimi nadále obchodovat v rámci podnikatelské činnosti. Jedná se také o osvobození?

Pokud dar souvisí s podnikáním, nelze osvobodit, jedná se o příjem dle § 7 ZDP – příjem ze samostatné činnosti, výdaje k tomu jsou rovny 0 Kč.

Co se stane, pokud daruji cenný papír já? Dary jsou obecně nedaňovým nákladem dle § 25 odst. 1 písm. t) ZDP, a tak při darování nemohu hodnotu CP uplatnit jako daňový výdaj. Dary ovšem poté mohu využít jako tzv. odpočet (nezdanitelná část základu daně), pokud jsou naplněny podmínky § 15 ZDP, což u CP nepřipadá asi v úvahu, a tak již toto řešit nebudeme.

Na rozdíl od darování je dědictví osvobozeno vždy, a to bez ohledu na vazbu. V zákoně je uvedeno, že bezúplatné příjmy z nabytí dědictví nebo odkazu jsou osvobozeny od daně (bez splnění jakýchkoli dalších podmínek), viz § 4a písm. a) ZDP.

Dědictví potvrzuje dědici soud, kdežto odkaz uplatňuje odkazovník vůči dědici bez soudního zásahu přímo. Odkazem se tedy odkazovníkovi zřizuje pohledávka na vydání určité věci apod.

Pan Koutný obdržel odkazem CP v hodnotě 6 000 000 Kč. Odkaz je od nejlepšího kamaráda, se kterým neměl žádný příbuzenský vztah a ani s ním nebydlel.

V daném případě se aplikuje osvobození dle § 4a písm. a) ZDP. Takový příjem nebude pan Koutný uvádět v daňovém přiznání. Příjem je v hodnotě nad 5 000 000 Kč, a tak je třeba jej oznámit dle § 38v ZDP.

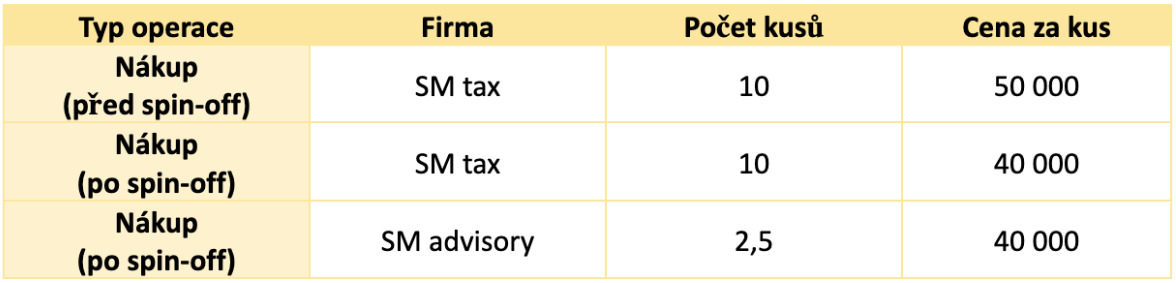

Pan Koutný vlastní akcie společnosti SM tax (celkem 10 kusů, kdy jeden kus nakoupil za 50 000 Kč). V roce 2024 proběhl ve společnosti SM tax spin-off, kdy část společnosti SM tax byla odštěpena do společnosti SM advisory. Poměr je 0,25 (za každých 10 akcií SM tax dostane pan Koutný 2,5 akcie SM advisory).

Pokud broker podporuje frakční akcie, tak se panu Koutnému připíše na investiční účet 2,5 kusů akcií SM advisory. Pokud nepodporuje, tak jen 2 kusy a 0,50 kusů akcie se vyplatí v hotovosti. U metody spin-off zůstává hodnota pořízení neměnná, a tak je třeba ji přepočítat. Z toho plyne, že se původní akcie nemění, jen se upraví hodnota o nové akcie. Nová cena nákupu akcií SM tax = původní cena / (1 + 0,25) = 50 000 / (1 + 0,25) = 40 000 Kč. Cena CP SM advisory se nemění. Počet kusů SM advisory se upraví.

Počet kusů SM advisory = původní počet kusů SM tax * 0,25 = 2,5

Kontrola před spin-off měl pan Koutný hodnotu portfolia = 10 * 50 000 = 500 000 Kč.

Po spin-off je hodnota portfolia = 10 * 40 000 +2,5 * 40 000 = 500 000 Kč.

Časový test není přerušen. Časový test akcií SM advisory neběží od spin-offu, ale od nabytí akcií SM tax.

okud zaměstnanec nabývá akcie (jedná se nejen o zaměstnanecké akcie, ale i opční plány – ESOP, RSU, RSA) od mateřské společnosti zaměstnavatele za cenu dle zákona o oceňování majetku (tržní cenu), zaměstnanci nevzniká zdanitelný příjem. Pokud ovšem nastává nabytí bezúplatně či za zvýhodněnou cenu (nižší než tržní), vzniká zaměstnanci příjem v souvislosti s výkonem závislé činnosti ve výši rozdílu mezi zvýhodněnou cenou a cenou dle zákona o oceňování majetku (tržní cenou). V případě, že by příjem nebyl zdaněn tuzemským zaměstnavatelem, jelikož šel přímo od mateřské společnosti ze zahraničí zaměstnanci, vzniká zaměstnanci povinnost podat daňové přiznání a tento příjem zdanit. Následné přijaté dividendy jsou řešeny v § 8 ZDP.

Pokud dostane zaměstnanec opční právo na nákup určitého množství akcií, zdanitelný příjem se uskutečňuje až v okamžiku využití tohoto práva, nikoli okamžikem poskytnutí práva, viz rozsudek NSS čj. 2 Afs 58/2011-67.

Pokud by zaměstnanec akcie prodal, řeší se jejich zdanění/osvobození dle § 4 odst. 1 písm. t), u) ZDP, kdy výdajem je tržní cena, nikoli zvýhodněná cena.

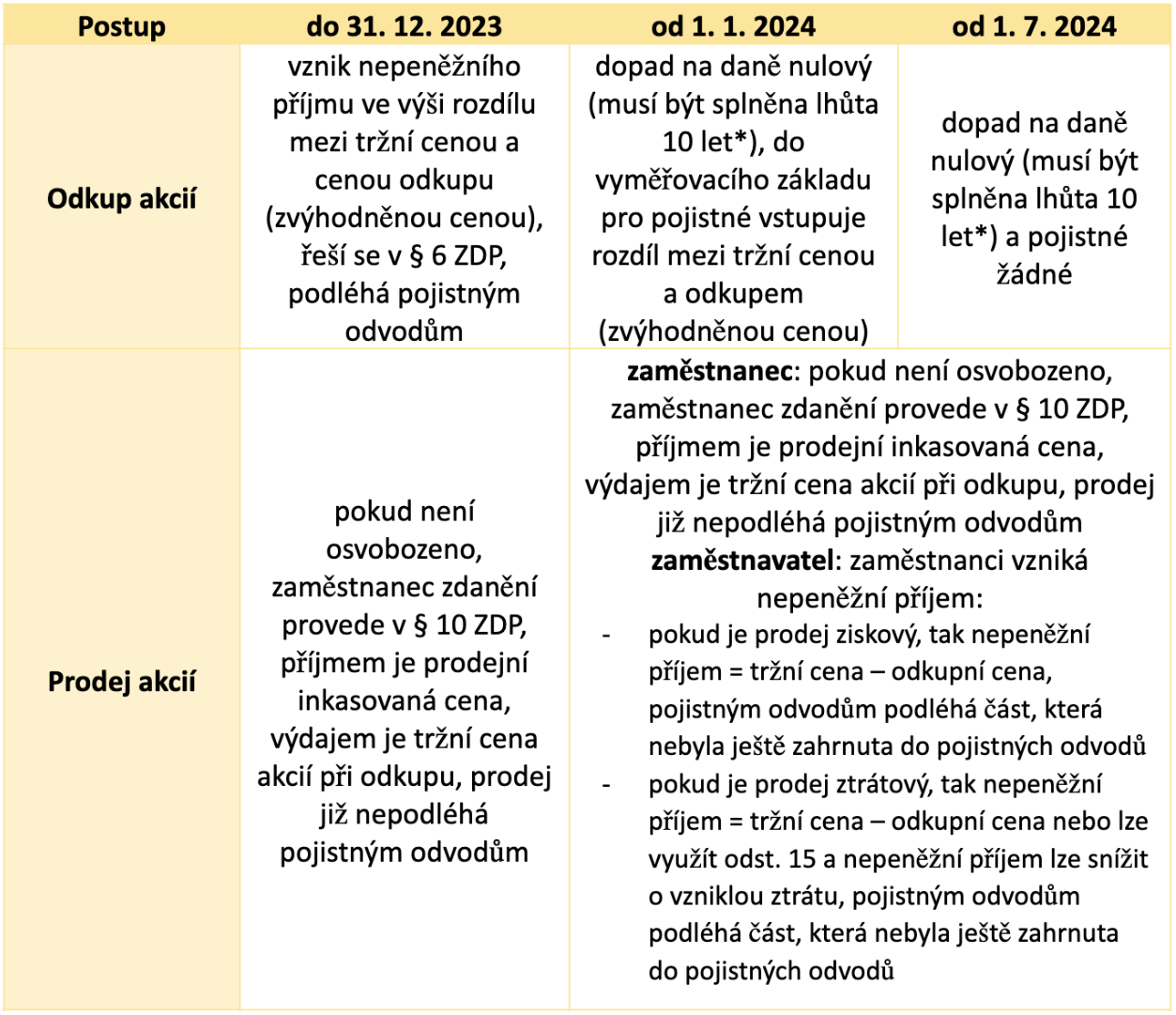

Změna je již od 1. 1. 2024. Změna se týká nejen u bezplatně poskytnutých akcií, ale i odkup akcií za nižší cenu, než je tržní.

Jedním z možných zaměstnaneckých benefitů je právo zaměstnance odkoupit za zvýhodněnou cenu akcie svého zaměstnavatele. Jedná se nejen o akcie zaměstnavatele, ale také i o zaměstnanecké opce (musí být ale převoditelné, což většinou nejsou).

Od 1. 1. 2024 je výhoda z nákupu zaměstnaneckých akcií odložena až o 10 let (dodanění se tedy neprovede okamžikem odkupu akcií, ale např. až při prodeji) – týká se výhody z nabytí podílu v obchodní korporaci, která je zaměstnavatelem, u něhož zaměstnanec vykonává závislou činnost, nebo z nabytí podílu v obchodní korporaci, která je mateřskou nebo dceřinou společností nebo kapitálově spojenou osobou tohoto zaměstnavatele.

Níže jsou uvedeny okamžiky vzniku zdanitelného příjmu u akcií, obchodních podílů (podíly na s. r. o.), převoditelných opcí a nepřevoditelných opcí.

Existuje speciální právní úprava v § 6 odst. 15 ZDP, která ukládá možnost zaměstnavatele snížit nepeněžní příjem o ztrátu z prodeje akcií.

Zdanitelný příjem lze snížit o kladný rozdíl mezi hodnotou podílu v obchodní korporaci, která je zaměstnancovým zaměstnavatelem, nebo hodnotou opce na nabytí tohoto podílu určenou podle zákona o oceňování majetku k okamžiku nabytí tohoto podílu nebo opce a hodnotou tohoto podílu nebo opce určenou podle zákona o oceňování majetku k prvnímu z okamžiků uvedených v § 6 odst. 14 ZDP zvýšenou o úhrn příjmů z podílu na zisku, vypořádacího podílu, vrácení emisního ážia, vrácení příplatku mimo základní kapitál a z plnění obdobných těmto plněním vyplacených na základě tohoto podílu snížených o daň z těchto příjmů.

V níže uvedené tabulce je uveden postup do 31. 12. 2023 a od 1. 1. 2024 (změna od 1. 7. 2024 se týká pouze vyměřovacích základů pro pojistné – nedělá se zpětně oprava přehledů). Jedná se o nový § 6 odst. 14 a 15 ZDP.

*pokud zaměstnanec akcie do 10 let neprodá, zaměstnavatel provede dodanění v posledním roce (podmínkou je, že zaměstnanec neodejde ze zaměstnání, neprodá akcie před lhůtou)

Zaměstnanec v červenci nabyl v rámci akciového programu pro zaměstnance zaměstnanecké akcie (celkem 10 ks) s tržní hodnotou 1 000 Kč za 300 Kč. Celkem tedy zaplatil za akcie 3 000 Kč. V září se zaměstnanec rozhodl část akcií prodat za 1 200 Kč (celkem 8 ks) v prosinci se zaměstnanec rozhodl prodat 2 ks akcií za 800 Kč.

V červenci nevzniká žádný daňový dopad (ani dopad do pojistného). V září prodává akcie se ziskem, a tak nepeněžní příjem vzniká ve výši = (1 000 – 300)*8 = 5 600 Kč (částka se uvede do § 6 ZDP a podléhá i pojistným odvodům). V prosinci prodává akcie se ztrátou, a tak se může zaměstnavatel rozhodnout postupovat následovně:

Zaměstnanec si poté provede dodanění v § 10 ZDP sám v daňovém přiznání. Celkový prodej za rok 2024 činí = 1 200*8 + 800*2 = 11 200 Kč, limit 100 000 Kč není překročen, a tak se jedná o osvobozený příjem.

Pan Koutný nabyl v květnu 2024 obchodní podíl na společnosti, ve které je zaměstnán za hodnotu 100 000 Kč. V daném roce obdržel hrubý podíl na zisku ve výši 20 000 Kč (byla odvedena srážková daň 15 %). V prosinci 2024 pan Koutný ukončí pracovní poměr, podíl ale neprodá. Hodnota podílu ke dni ukončení činí 60 000 Kč.

Vidíme, že podíl má ke dni ukončení pracovního poměru nižší hodnotu než „pořizovací cena“ podílu. Víme, že ukončením v zaměstnání vzniká okamžik zdanitelného příjmu. Dále víme, že dle § 6 odst. 15 ZDP lze zdanitelný příjem ponížit o „ztrátu“ z podílu. Srážková daň činí 3 000 Kč (20 000*0,15).

Postup dle § 6 odst. 14 ZDP = 100 000 Kč (zdanitelný příjem).

Postup dle § 6 odst. 15 ZDP (příjem lze snížit o „ztrátu“, nesmíme zapomenout na vyplacený podíl na zisku a srážkovou daň), saldo = 100 000 – 60 000 (hodnota při ukončení) – 20 000 (podíl na zisku v hrubém) + 3 000 (srážková daň, lze odečíst rovnou netto hodnotu 17 000 Kč) = 23 000 Kč (částka, o kterou lze snížit příjem); zdanitelný příjem = 100 000 – 23 000 = 77 000 Kč.

Vznikly také nové povinnosti zaměstnance a zaměstnavatele. Nová náležitost mzdového listu, viz § 38j odst. 2 písm. f) bod 8 ZDP.

Mzdový list musí nově obsahovat:

Zaměstnanci vzniká oznamovací povinnost vůči zaměstnavateli. Zaměstnanec musí oznámit prodej přidělených akcií nebo opcí, a to bezodkladně do konce kalendářního měsíce, kdy k převodu dojde, viz § 6 odst. 16 ZDP.

Ještě zmíníme formu moderního prop tradingu (např. prostřednictvím FTMO). Tato forma obchodování (s CP, kryptoměnou atd.) spočívá v tom, že obchodník neobchoduje s vlastními prostředky, nýbrž s prostředky firmy. Existuje také varianta, kdy obchodník neobchoduje s reálnými penězi vůbec, ale obchody jsou realizovány na demo platformě. V takovém případě se firma (která zřídila danou platformu) rozhodne, zda na reálném trhu použije, nebo nepoužije obchodní strategii konkrétního obchodníka. Obchodník získává určitou provizi podle toho, jak se mu obchody daří (a to i pokud obchoduje pouze na demo platformě).

Jak daňově naložit s takto získaným příjmem? V prvé řadě je třeba se podívat na to, jaký vztah je uzavřen mezi obchodníkem a firmou – pravděpodobně to bude obchodní vztah (nikoli pracovně právní). Dále si musíme uvědomit, že v tomto případě zřejmě nebude splněna podmínka nahodilosti příjmu, protože samotné získání demo účtu (nebo přístupu k reálným penězům) je poměrně náročným procesem, který vyžaduje soustavnou činnost. Z toho vyplývá, že se jedná o samostatnou činnost v rámci § 7 ZDP – je třeba založit si živnost a pojí se s tím také povinnost odvodu zdravotního a sociálního pojištění.

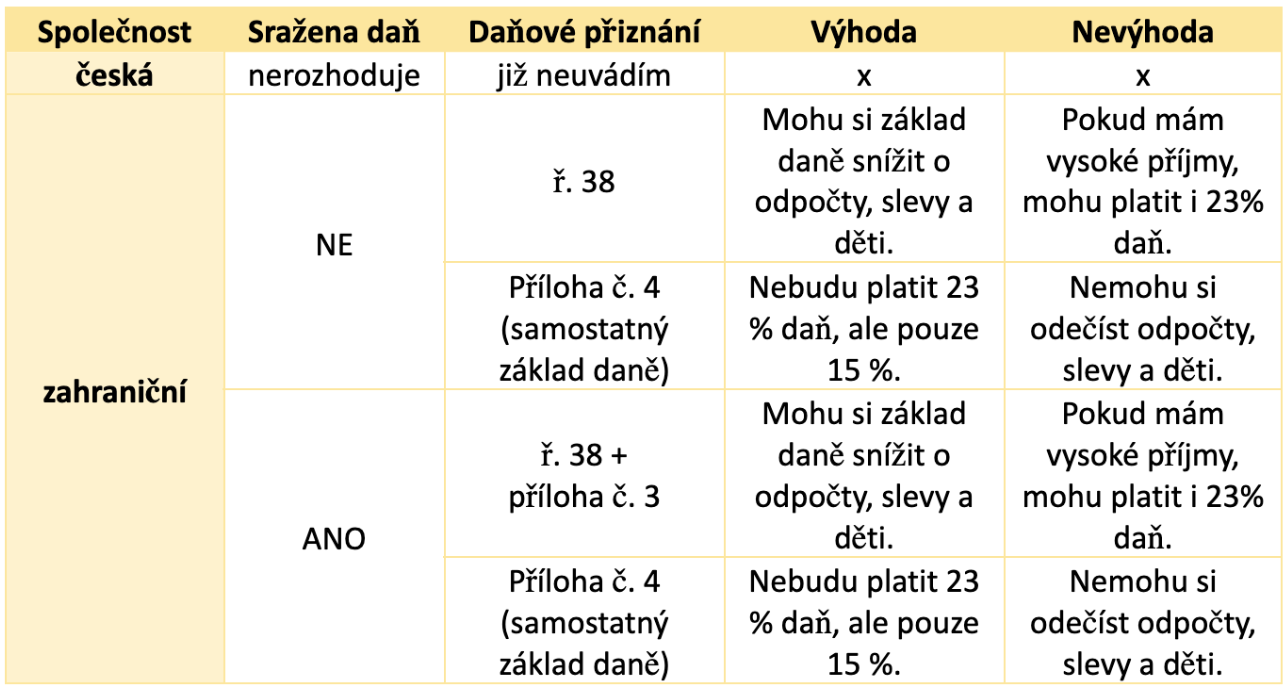

Dividendy jsou příjmy plynoucí z držby akcií. Je třeba si dát pozor, že pokud držíme akcie české společnosti, tak dividendy již v daňovém přiznání neřešíme vůbec. Pokud držíme akcie zahraničních společností, tak je třeba v daňovém přiznání dividendy řešit. Proč?

Pokud jsme českým daňovým rezidentem, tak máme povinnost zdaňovat v ČR veškeré svoje celosvětové příjmy. Co když ale v zahraniční byla již sražena daň? Budeme tedy danit dvakrát? Nikoli, existují smlouvy o zamezení dvojímu zdanění, dle kterých se aplikují metody zamezení, abychom právě nedanili dvakrát. Není to ovšem tak jednoduché, a tak si daný proces ukážeme na názorných příkladech níže.

Ustanovení § 8 ZDP – příjmy z kapitálového majetku se zahrnují na ř. 38 DP.

Vidíme, že v kolonce nemáme žádné výdaje, to je správně. Do ř. 38 totiž uvádíme dividendy v brutto hodnotě (v hrubé výši, tj. ve výši před uvalením daně).

Pojďme si shrnout možnosti zahrnutí dividend do daňového přiznání.

Pokud tedy fyzická osoba má vysoký základ daně, dle kterého bude již spadat do progrese, vždy je lepší volit přílohu č. 4. Pokud ovšem nespadá do progrese, tak můžeme ponechat v daňovém přiznání (neuvádíme v samostatném základu daně přílohy č. 4).

Kde mám tedy najít seznam smluv, abych nedanil dvakrát a ve smlouvách se dozvím kde, jakou metodu zamezení mám použít?

Na stránkách https://www.mfcr.cz/cs/zahranici-a-eu/smlouvy-o-zamezeni-dvojiho-zdaneni/prehled-platnych-smluv jsou přehledy smluv o zamezení dvojímu zdanění. Pokud budeme mít např. akcie z americké společnosti, najdeme si smlouvu s USA (Spojená státy americké). Dejte si pozor, že někdy ve smlouvách jsou i jiné státy, např. zde je na začátku Estonsko, a tak musíme sjet níže. Jedná se o článek 10 bod 2, kde je uvedeno, že pokud vlastníme alespoň 10 % společnosti, tak si můžeme započíst max. 5 %, v ostatních případech 15 %. Pokud tedy v Americe je sraženo např. 20 %, tak si daň započtu max. do výše 15 %. To máme % a teď kde najít metodu zamezení. Jedná se o článek 24 – vyloučení dvojího zdanění, bod 2, ze kterého plyne, že se aplikuje metoda prostého zápočtu. Jedná se o nejčastější typ metody zamezení dvojímu zdanění, který si ukážeme níže na příkladech.

Pokud se zamyslíte, tak v případě příkladu uvedeného výše vzniká rozdíl v 5 %. O to tedy přijdu? Nemusíte, pokud vyplníte formulář typu W-8. Jedná se o daňový formulář W-8BEN (spotřebitelé) nebo W-8BEN-E (podnikatelé). Formulář je nutné podepsat pro obchodování s CP obchodovanými na trhu v USA, ale též pro obchodování s americkými CP na všech trzích (např. i na RM-S či Pražské burze).

Jedná se vlastně o formulář, který potvrzuje daňový domicil vlastníků CP (v ČR). Slouží pro účely zamezení dvojího zdanění takovým způsobem, aby při výplatě dividendy se srážela pouze daň max. ve výši smlouvy o zamezení dvojího zdanění, tj. 15 % dle výše uvedeného příkladu.

Co když nebudu mít vyplněný formulář typu W-8 a americká burza mi strhne 20 % a dle smlouvy si mohu započíst max. 15 %. Těch 5 % mi poté český Finanční úřad vrátí?

Nikoli, český Finanční úřad s tím nemá nic společného. Vratku je třeba si žádat vždy u tamního Finančního úřadu, tj. kontaktovat americký Finanční úřad.

Níže je shrnuto, jak postupovat v případě tuzemských a zahraničních dividend. Dovolím si jen menší komentář k tabulce, jelikož není jednoduchá. Tuzemská dividenda je zcela jasná, tam se aplikuje tzv. srážka u zdroje a v daňovém přiznání již nic neřeším.

U zahraniční dividendy musím řešit, zda vůbec byla sražena daň. Pokud sražena nebyla, tak logicky nedělám zamezení dvojímu zdanění, vše zdaním v ČR a mám na výběr buď obecký či samostatný základ daně (to jsme si již popsali výše).

Problém nastává ovšem v případě, pokud daň sražena je a ve vyšší výši, než dovoluje smlouva (nepodepíšu formulář W-8). V daném případě máme 2 mezikroky:

Jak se počítá metoda zamezení dvojímu zdanění prostý zápočet? To musím počítat někde v Excelu?

Existuje řada metod, jak se zamezí dvojímu zdanění. Metoda vynětí může být rozdělena na metodu úplného vynětí nebo metodu vynětí s výhradou progrese. Další metodou je zápočet, který lze rozdělit na prostý a úplný. V ČR se zpravidla používá metoda prostého zápočtu. Úplné vynětí lze použít pouze například u příjmů ze závislé činnosti (zaměstnání), a to za podmínky, že to není v rozporu se smlouvou o zamezení dvojímu zdanění a daný příjem prošel systémem zdanění v zemi zdroje.

Postup je takový, že v DP se vše vypočte samo, v Excelu je třeba si připravit jen pomocné výpočty, ke kterým se dostaneme později. Jinak koeficient jako takový DP počítáme samo.

Koeficient zápočtu se zaokrouhlí na 4 desetinná čísla a je roven maximálně 1.

Fyzická osoba obdržela následující dividendy:

Předpokládejme, že celkový základ daně (bez dividend) činí 2 000 000 Kč. Poplatník má nárok pouze na slevu na poplatníka. Spočítejte povinnost na rok 2024.

V daném případě se na první pohled vyplatí spíše příloha č. 4 (zahraniční samostatný základ daně), jelikož fyzická osoba má již celková základ daně bez dividend vyšší, než je strop pro použití progresivního zdanění ve výši 23 %.

Na příkladu si tedy ukážeme, jak by se vyplnil formulář, kdybychom dividendy zahrnuli do samostatného základu daně a kdybychom dividendy zahrnuly do obecného základu daně.

Samostatný základ daně

Dividenda z ČEZu se v daňovém přiznání již neřeší (česká společnost).

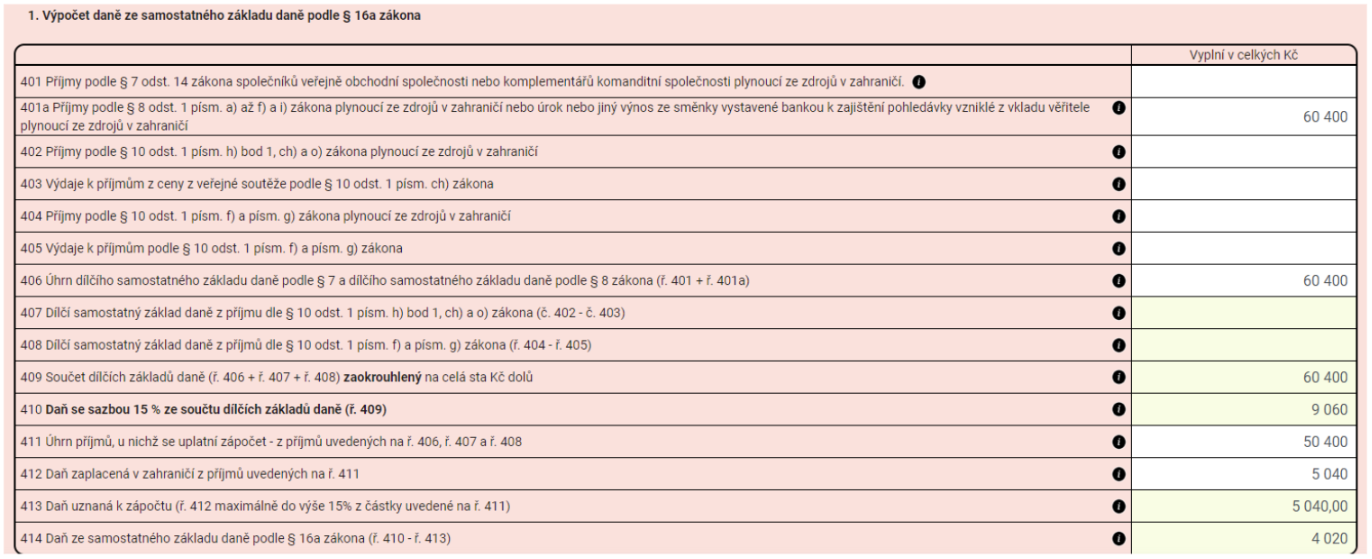

V daňovém přiznání se jedná o ř. 74a, příloha 4.

Na ř. 401a se vyplní příjmy plynoucí z dividend ze zahraniční v hrubé výši = 50 400 + 10 000 = 60 400 Kč. Tato částka se poté opíše na ř. 406.

Na ř. 411 uvedeme úhrn příjmů, u nichž se uplatní metoda zápočtu (jedná se o takové příjmy, kde je podepsaná smlouva o zamezení dvojího zdanění + byla sražena daň), jedná se tedy o částku 50 400 Kč, jelikož u 10 000 Kč daň sražena nebyla, a tak není co započítávat.

Na ř. 412 se uvede daň sražená dle smlouvy. Pokud reálně bylo sraženo 15 %, ale smlouva dovoluje max. 10 %, srazí se 10 %, tj. 50 400*0,10 = 5 040 Kč.

V daňovém přiznání se poté automaticky spočítá daň ze samostatného základu daně. Pokud byste chtěli ale chápat princip, tak postup je následující:

Daň z obecného základu daně činí = 43 967*36*0,15 + (2 000 000 – 43 967*36)*0,23 = 333 376 Kč, daň po slevě = 333 376 – 30 840 = 302 536 Kč.

Celková daň = 302 536 (daň z obecného základu daně) + 4 020 (daň ze samostatného základu daně) = 306 556 Kč.

Obecný základ daně

Dividenda z ČEZu se v daňovém přiznání již neřeší (česká společnost).

Do § 8 ZDP uvedeme celkovou výši dividend (ř. 38) v hrubé výši, tj. 60 400 Kč.

Celkový základ daně bude tedy = 2 000 000 + 60 400 = 2 060 400 Kč.

Daň z celkového základu daně = 43 967*36*0,15 + (2 060 400 – 43 967*36)*0,23 = 347 267,04 Kč, zaokr. na 347 268 Kč.

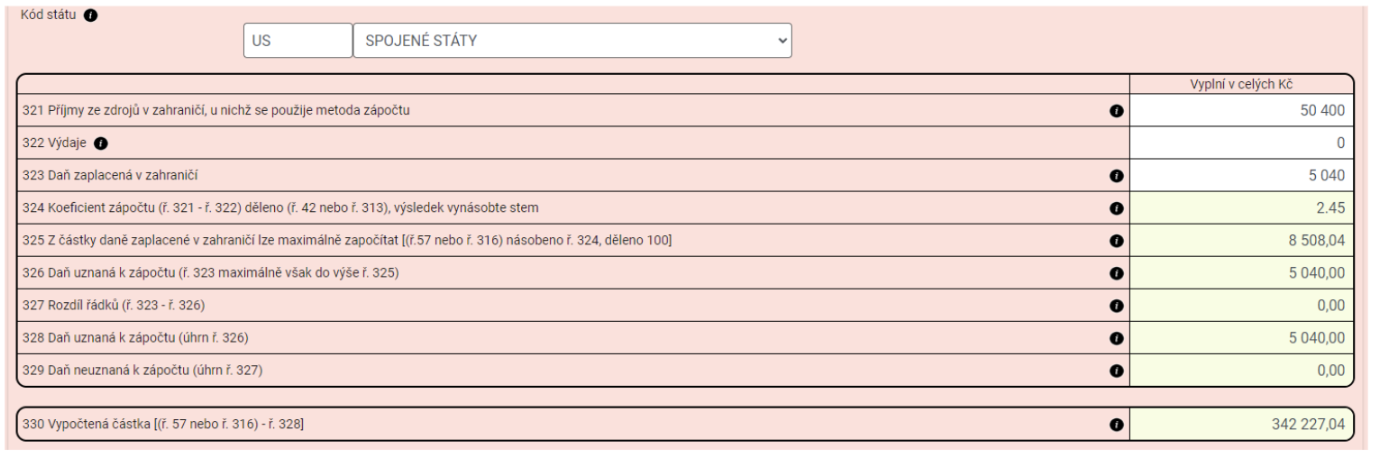

Teď je potřeba vyplnit přílohu č. 3, ř. 58. V příloze č. 3 nás bude zajímat oddíl 2 – příjmy ze zdrojů v zahraničí – metoda zápočtu daně zaplacené v zahraničí.

V daném případě se vyplní pouze dividenda ve výši 50 400 Kč, jelikož u druhé nebyla sražena žádná daň. Dejme tomu, že to je dividenda z Ameriky (je to jedno, pouze příklad).

Na ř. 321 vyplníme hrubou výši dividendy (před zdaněním), na ř. 322 vyplníme 0 Kč (u dividend nejsou výdaje), na ř. 323 vyplní daň v souladu se smlouvou, tj. 5 040 Kč (10 % z dividend).

Poté je třeba spočítat koeficient = základ daně ze zahraniční / celkový základ daně před odpočty = 50 400 / 2 060 400 = 0,0245 (ř. 324).

Poté se udělá max. částka určená k zápočtu = 347 267,04*0,0245 = 8 508,04 Kč, částka dle smlouvy je 5 040 Kč (lze tedy započíst celou výši).

Částka uznaná k zápočtu je tedy 5 040 Kč.

Vypočtená daň celkem je = 347 267,04 – 5 040 = 342 227,04 Kč, zaok. na 342 228 Kč.

Částka po odečtení slevy = 342 228 – 30 840 = 311 388 Kč.

Vidíme, že rozdíl mezi samostatným a obecným základem daně je ve výši 4 832 Kč, kdy samostatný základ daně vychází daňově optimálněji. Pokud bychom měli dividendy z více států, tak v příloze č. 4 je třeba udávat pouze součty, kdežto v příloze č. 3 je třeba to rozdělit dle zemí.

Pokud fyzická osoba vyplňuje přílohu č. 3 nebo 4, má povinnost vyplnit přílohu § 38f odst. 10 ZDP.

Příloha vypadá následovně:

V prvním sloupci se vyplní identifikační údaje (udávám údaje o platformě, na které obchoduji). Stát zdroje příjmů je jasný, pokud mám akcie od Applu, tak se jedná o Spojené státy.

Zaplacená daň (sloupec 3) se uvede daň v tamní měně (např. v USD), kdežto daň (sloupec 4) se uvede daň přepočtená již na CZK dle pokynu GFŘ D-63 nebo přes ČNB denní kurzy apod. V poslední řadě se vyplní sloupec 5 příjmy v CZK, udává se hodnota brutto (v hrubé výši, tj. před zdaněním).

Pokud máme příjmy z vícero státu, tak co stát, to samostatný řádek.

Pokud mám dividendu z Rakouska v hrubé výši 100 EUR, čistá výše 72,50 EUR (srážková daň činila 27,50 %) a smlouva povoluje zdanit jen 10 %, takže to znamená, že 17,50 % zdaním znova?

Nikoli. Část ve výši 17,50 % je třeba zažádat u rakouského Finančního úřadu zpět. V českém daňovém přiznání se budou uvádět tyto hodnoty: hrubá výše dividendy 100 EUR, uhrazená daň dle smlouvy 10 EUR (10 %). Skutečně sražená daň nebude předmětem daňového přiznání.

Vždy je tedy potřeba dokládat daňový domicil.

Co když v reportu od brokera je připsána dividenda později? Např. v roce 2024 se připsala dividenda z roku 2023?

Fyzická osoba funguje na bázi cash-principu, a tak dividendu zdaní až v roce 2024.

Fyzické osobě se připisují úroky v cizí měně na denní bázi z uložených peněz u brokera. Jedná se o peníze, které nejsou zainvestované do akcií, ale leží na investiční platformě. Jak lze tyto úroky přepočítávat?

Pokud se použije pokyn GFŘ D-66, tak stačí přepočet provést jednou ročně. Pokud denní kurzy ČNB, tak je třeba opravdu spočítat po dnech.

Co když fyzická osoba kombinuje strategie akcií s opcemi, např. long akcie zajišťuje long put opcemi?

Opce je finanční derivát, který má jiný daňový režim než akcie, takže pro účely ZDP je třeba oddělit. Pokud tedy fyzická osoba si kupuje právo do budoucna (koupit – call, prodat – put) na akcii, bude se jedná o druh příjmů akcie (žádné finanční deriváty se v daném případě řešit nebudou).

Mohu mezi sebou započíst ziskový obchod z prodeje akciového podílového fondu se ztrátovým obchodem z prodeje komoditního podílového fondu?

Ano.

Pokud mi po přepočtu celkový příjem z akcií vyjde např. 4 100 101,47 Kč, jak jej zaokrouhlím? V daňovém přiznání nemohu vkládat desetinná místa.

Čísla zaokrouhlujete vždy matematicky, tj. 4 100 102 Kč.

Spadá do limitu 100 000 Kč i kupón z dluhopisu a úrok z něj?

Nikoli, to se řeší v § 8 ZDP a ne v § 10 ZDP.

V daném roce jsem provedl vklad na investiční účet ve výši 50 000 Kč a koupil jsem si akcie v hodnotě 30 000 Kč. Musím podat daňové přiznání? Pokud ano, uvedu příjem 0 Kč a výdaj bude v jaké výši?

Pokud v daném roce nedošlo k prodeji a žádné jiné příjmy nemáte, daňové přiznání se nepodává. Akcie řešíte až při prodeji, tj. v daném případě se nic nevyplňuje, výdaj žádný nevznikl.

Mohu navzájem uplatnit ziskové obchody zahraničních akcií s nákupem českých akcií? České akcie jsem neprodal.

Nikoli, řešíte vždy pouze ty akcie, které jsou prodané.

Pokud jsem v daném roce skončil ve ztrátě, musím i tak podat daňové přiznání?

Ztráta je již rozdíl mezi prodejem a nákupem. Povinnost podat daňové přiznání vzniká ale na základě hrubých příjmů, tj. pokud celkové příjmy jsou nad 50 000 Kč, je povinnost podat daňové přiznání.

Jsem fyzická osoba, která je v paušálním režimu. Pokud obdržím dividendy, poruším podmínky a budu muset vystoupit?

Nesmíte mít příjem z kapitálového majetku (sem patří dividendy), z nájmu a z ostatních příjmů nad 50 000 Kč (v hrubé výši). Pokud splníte limit, tak jste nic neporušili. V případě překročení, podáte daňové přiznání a přehledy. V režimu ovšem můžete pokračovat.

Mohu proti sobě započítat zisk a ztrátu všech CP dohromady (akcie, podílové fondy, ETF) nebo akcie s akciemi, podílové fondy s podílovými fondy apod.?

V rámci CP lze započítávat veškeré druhy CP, tj. akcii s ETF, akcii s podílovým listem apod.

Lze do výdajů započítat i poplatky za nákup a prodej akcií?

Ano, lze.

Jak je to se zdaněním Conseq fondů?

Jedná se o podílové fondy, zdaňuje se stejně jako akcie, jelikož to spadá pod cenné papíry.

Nově se zavádí § 4 odst. 3 ZDP, který bude omezovat § 4 odst. 1 písm. q) a u) ZDP. Zavádí se absolutní limit 40 000 000 Kč. Jedná se o kumulaci příjmů z prodeje jak CP, tak i podílů, které jsou v režimu osvobození. Nová úprava bude platit pro prodeje realizované od roku 2025 s tím, že u cenných papírů a podílů nabytých do konce roku 2024 bude možné využít zvláštní úpravu nabývací ceny dle § 10 odst. 9 ZDP.

Limit 40 000 000 Kč má posunutou účinnost až od 1. 1. 2025.

Fyzická osoba uskutečnila následující transakce spojená s podíly a cennými papíry.

Všechny cenné papíry prodává po držbě 3 let a podíly po držbě 5 let.

Výpočet osvobozeného příjmu = limit / celkový příjem = 40 / 200 = 0,20. Zdanitelný příjem = 200*0,8 = 160. Uplatnitelné výdaje = 150*0,8 = 120 (zbytek výdajů neuplatním dle § 25 odst. 1 písm. i) ZDP). Dílčí základ daně § 10 ZDP = 160 – 120 = 40. Postup je v souladu s § 10 odst. 4 ZDP.

Pan Koutný realizuje zisk z prodeje CP 2 000 014 Kč (zisk = rozdíl mezi příjmy a výdaji).

Shrnutí postupu osvobození:

Tržní cena

Jedná se o ustanovení § 10 odst. 9 ZDP. V prvé řadě je třeba podotknout, že se jedná o dobrovolnou vůli poplatníka. Lze použít běžnou cenu (např. pořizovací cena při nabytí) nebo právě speciální ustanovení § 10 odst. 9 ZDP.

Pokud se jedná o cenný papír nebo podíl, který byl nabyt do konce roku 2024 a je v režimu osvobození jen z části dle § 4 odst. 3 ZDP (aplikuje se limit 40 000 000 Kč), lze nabývací cenu uplatnit (daňově účinné výdaje) jako:

Proč je dané ustanovení hodně důležité? Tímto je vlastně zajištěno, že ke zdanění připadne pouze ta část, která se zvýšila od 1. 1. 2025 do okamžiku uplatnění při převodu.

Tržní cena má posunutou účinnost až od 1. 1. 2025.

Pan Koutný si v roce 2020 nakoupil akcie s pořizovací cenou 100 mil. Kč, které držel až do května roku 2025, kdy se rozhodl je prodat za 200 mil. Kč. Jaký výdaj si může uplatnit, pokud víme, že k 31. 12. 2024 byla tržní hodnota akcií:

Taxomat je váš digitální pomocník pro snadné a rychlé vyřešení daní. Získejte přehled, eliminujte chyby a zpracujte daňové přiznání bez zbytečné námahy. Ušetřete čas i starosti – vyzkoušejte Taxomat ještě dnes!

Rozhodně Standovu přípravu doporučuji. Je to přesně rok, co jsem se začala na zkoušky učit – sama. Tápala jsem, jak přípravu uchopit. Naštěstí jsem objevila přípravu od Standy. Sice mi to trvalo déle, ale napodruhé jsem zkoušky zvládla. Sama bych to nezvládla.

Tahle příprava je opravdu žádoucí, jdu do toho, investování do sebe je v tuto dobu více než žádoucí.

Sice jsem se na zkoušky zatím nepřihlásila, ale díky podzimnímu kurzu a také knihám jsem získala spoustu informací a odpovědí na otázky, které mi velmi pomohly v práci. Vše hezky vysvětleno, a hlavně vyzkoušeno na konkrétních příkladech z praxe. Až se odhodlám ke zkouškám určitě znovu zakoupím. Moc děkuji za vše.

Přípravu se panem Suchanem určitě doporučuji. Jeho vzdělávání má "hlavu a patu" a navíc vás bude bavit. Součástí je spousta kvalitních materiálů, webináře, praktické příklady, podcasty, podporující komunita a k tomu možnosti dotazů prakticky nepřetržitě po celou dobu příprav

Všem, co chtějí úspěšně složit zkoušky na daňového poradce doporučuji přípravný kurz se Standou. Sama jsem jim prošla a nemohu, než chválit!

Chcete udělat zkoušky? Jděte do toho se Standou…. úspěch zaručen.

Doporučuji každému, kdo přemýšlí o zkouškách. Příprava velmi urychlí proces učení a pomůže pochopit i složitá témata, které Standa umí vysvětlit jednoduše tak, aby pochopil každý. Zároveň chat s ostatními účastníky zajistí neustálou motivaci.

Najít na pomoc s přípravou na zkoušky Standu - to byla trefa do černého . Neocenitelné praktické rady, kvalitně zpracované knihy, které u zkoušek významně pomohou, webináře obsahující spoustu informací, to je skvělý základ přípravy. Připočtu-li k tomu i podporu ve formě chatu, otázky dne a další podpůrné metody, není na trhu nic lepšího. Mohu jen a jen doporučovat!

Taky můžu jedině doporučit. Standa je opravdu zapálený, má rozsáhlé znalosti, je k dispozici pro případné otázky, přípravu má skvěle promyšlenou. A navíc celý kurz je za opravdu bezkonkurenční cenu. Oceňuji, že příprava trvá celé období před termínem zkoušky.