⚠️ Potřebujete udělat daně za rok 2024? Kontaktujte nás.

📖 E-book ZDARMA - Daně a začátky podnikání 2025

⚠️ Chcete se stát naším klientem? Právě nabíráme.

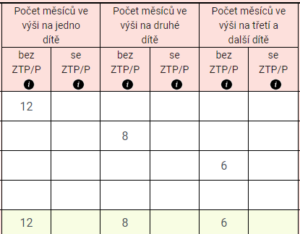

Daňové zvýhodnění bylo vyplněno tak, že na první místo bylo uvedeno nezletilé dítě (12 měsíců), na druhé místo dítě 1-8 a na třetí místo dítě 1-6, viz výstřižek.

Celkové daňové zvýhodnění činí 44 004 Kč. Správce daně ovšem chtěl, aby daňové zvýhodnění bylo vyplněno následovně:

Tímto výpočtem vychází daňové zvýhodnění na 42 164 Kč. Argumentace správce daně: „daňové zvýhodnění se má vyplňovat shora tak, aby se naplnilo vždy 12 měsíců bez ohledu na to, kdy bylo studium ukončeno, bere se v potaz celé zdaňovací období, nikoli kalendářní měsíce“. Správce daně se odkazoval na informaci GFŘ. Správce daně vyzval daňový subjekt k podání opravného daňového přiznání.