⚠️ Potřebujete udělat daně za rok 2024? Kontaktujte nás.

📖 E-book ZDARMA - Daně a začátky podnikání 2025

⚠️ Chcete se stát naším klientem? Právě nabíráme.

Vážení nadšenci do daní,

představujeme vám e-book na daně a začátky podnikání, který slouží pro nové nadšence do daní, kteří se chtějí zorientovat ve světě daní. Autorem tohoto e-booku je Ing. et Ing. Stanislav Suchan, MSc., MBA, daňový poradce č. 5797.

V případě, že byste se chtěli stát našimi klienty, můžete nás kontaktovat na e-mail: info@arstas.cz nebo navštívit naše webové stránky: https://arstas.cz/ či https://danesestandou.cz/. Daně zaštiťuje Stanislav Suchan, který dodává:

„V roce 2021 jsem založil vzdělávací portál SM tax.cz, který je určený pro širokou veřejnost. Portál je zaměřený na videokurzy, přednášky, školení, webináře, články a sekci otázky a odpovědi, zkrátka vše potřebné pro lidi, kteří se zajímají o daně, viz: https://smtax.cz/. V roce 2024 jsem založil portál Daně se Standou, kde je plno otázek a odpovědí z praxe, článků, sporů s FÚ, videí apod, viz: https://danesestandou.cz/.“

„V říjnu roku 2024 jsem založil portál pro účetní SM account, který obsahuje plno článků, účetní předkontace, videokurz účetního juniora a mzdovou problematiku. Do budoucna chystám rekvalifikace a členství, viz: https://smaccount.cz/.“

E-book je dostupný pouze pro klienty Arstas, případně potenciální klienty Arstas, kteří si u nás nechají zpracovat daňové přiznání. E-book je také dostupný pro „fanoušky“ Daně se Standou, kteří odebírají newsletter Daně se Standou.

Šířit tento e-book je zakázané, jelikož se na něj vztahují autorská práva (značná část textu je uvedena v knihách DAŇOVÝ PROFÍK).

K e-booku je zdarma podcast na Spotify Daně se Standou, který je dostupný pro širokou veřejnost.

Osoba samostatně výdělečně činná (dále jen „OSVČ“) je fyzická osoba, která podniká na vlastní jméno, samostatně, soustavně a za účelem zisku. Samotné založení živnosti je dnes velmi jednoduchá záležitost, podstatně složitější jsou na to navazující zdanění, pojistné odvody (i v podobě záloh) a také podání daňového přiznání a přehledů.

Před tím, než si zajdeme na živnostenský úřad, bychom měli mít jasno v tom, v jaké oblasti chceme podnikat. Ne všechny podnikatelské činnosti jsou živnostmi. Např. umělci, kteří využívají výsledků své duševní tvůrčí činnosti, nepotřebují mít k výkonu své činnosti žádné oprávnění.

Pokud by fyzická osoba vydělala pouze pár tisíc za celý rok, musí si i tak založit živnost?

Nezáleží na výši příjmu, ale na pravidelnosti. Pokud je činnost provozována soustavně a za účelem zisku, je to podnikání, a tak je třeba si živnost založit. Další otázkou však bude, zda vznikne povinnost podat daňové přiznání, jelikož tam je limit 50 000 Kč* u poplatníka, který není zaměstnaný a je jen OSVČ. Podání přehledů OSVČ na zdravotní pojišťovnu a ČSSZ je povinné vždy, i v případě, kdy je příjem roven nule.

V daních ovšem existuje řada výjimek. Např. takový trading ačkoli je provozován soustavně, tak není živností, a nedaní se jako podnikání. To platí ale jen pro některé typy tradingu, např. prop trading je považován za podnikání a podléhá i odvodům.

*Do limitu 50 000 Kč se nezahrnují příjmy, které nejsou předmětem daně (např. vypořádání SJM), příjmy, které jsou od daně osvobozeny (např. prodej auta po více než 1 roce) a příjmy, které podléhají srážkové dani (např. české dividendy).

Pokud bychom byli zaměstnanci, tak je limit pro podání daňového přiznání 20 000 Kč.

Do limitu 50 000 / 20 000 Kč se zahrnují hrubé příjmy z podnikání, kapitálového majetku, nájmu a ostatní příjmy.

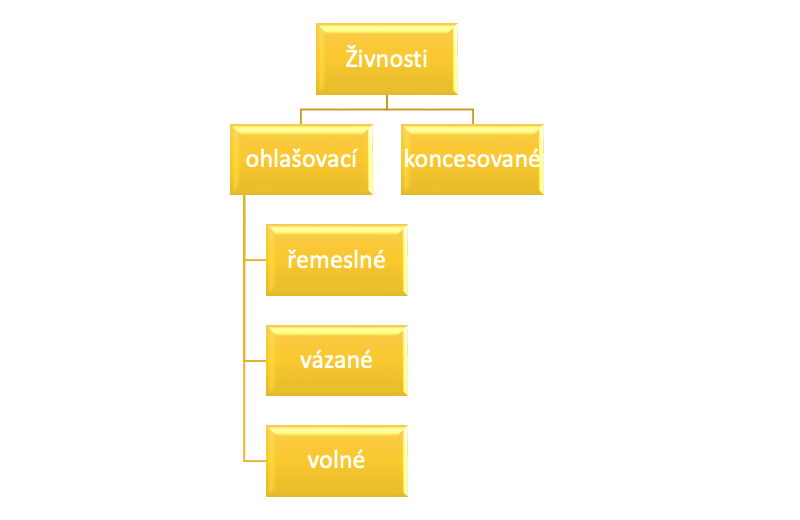

Pokud se fyzická osoba rozhodne podnikat, je potřeba zjistit, zda pro svou činnost potřebuje založit živnost, nebo bude podnikat na základě jiného oprávnění. Pravidla, která se týkají živností jsou upraveny v Živnostenském zákoně, kde lze nalézt i jejich výčet. Jeden podnikatel může mít i více než jen jednu živnost a může vykonávat různé obory, např. i pokud spolu nijak nesouvisí.

Ohlašovací živnosti dělíme na řemeslné, vázané a volné. Řemeslné živnosti najdeme v příloze č. 1 živnostenského zákona (jedná se např. o truhláře, klempíře, pekaře, skláře či kadeřníka). Vázané živnosti najdeme v příloze č. 2 živnostenského zákona (jedná se např. o projektové činnosti ve výstavbě nebo činnosti účetních poradců) a jako poslední jsou živnosti volné, nevyžaduje se u nich prokazování odborné ani jiné způsobilosti (musí být splněny pouze všeobecné podmínky provozování živnosti). Volné živnosti najdeme v příloze č. 4 živnostenského zákona.

U koncesovaných živností se musí prokázat odborná způsobilost, která je upravena právními předpisy v příloze č. 3 živnostenského zákona a živnostenským oprávněním pro výkon těchto živností je tzv. koncese. Jedná se např. o taxislužby.

Nejčastěji se bude jednat o živnost volnou, která se dále dělí na dalších 80 oborů. Při ohlašování živnosti je třeba na živnostenském úřadě oznámit, jaké všechny činnosti budeme vykonávat a dle toho například zvolit obory živnosti. Pokud bychom později chtěli přidat další činnost, můžeme, ale tento úkon podléhá dalšímu správnímu poplatku.

Nejprve si rozebereme všeobecné podmínky provozování živnosti. Jedná se především o svéprávnost, bezúhonnost a plnoletost. Za bezúhonného se nepovažuje ten, kdo byl pravomocně odsouzen pro trestný čin spáchaný úmyslně, jestliže byl tento trestný čin spáchán v souvislosti s podnikáním nebo daným předmětem podnikání. Mezi další překážky provozování živnosti patří např. situace, kdy je na majetek fyzické osoby vyhlášený konkurs.

Řemeslné živnosti může podnikatel vykonávat, pokud doloží potvrzení o dosaženém vzdělání (např. výuční list, maturitní vysvědčení či doklady o ukončeném vyšším odborném nebo vysokoškolském vzdělání v dané oblasti). Pokud má podnikatel vzdělání v příbuzném oboru, postačí, když doloží doklad o odborné způsobilosti v tomto oboru a následně doklad o jednoleté praxi v oboru, ve kterém hodlá podnikat.

U vázané živnosti jsou specifické podmínky, ty naleznete ve zvláštních právních předpisech, na které živnostenský zákon odkazuje.

Pokud podnikatel nemůže doložit potřebné vzdělání v dané oblasti a vzdělání je vyžadováno, je možné uzavřít smlouvu s odpovědným zástupcem, který doloží potřebnou odbornost. Odpovědný zástupce pak dohlíží na řádný výkon živnosti podnikatele. V daném případě se jedná o tzv. garanta.

U volné živnosti není třeba odborná ani jiná způsobilost. Pro získání živnostenského oprávnění postačí, když ohlašovatel splní všeobecné podmínky k provozování živnosti.

Může podnikat i fyzická osoba, která je mladší 18 let?

Pro založení živnosti je třeba splnit určité podmínky a jedna z nich je právě dovršení věku 18 let. Pokud je fyzická osoba mladší, potřebuje souhlas zákonného zástupce a souhlas soudu.

Jaký je postup pro získání živnostenského oprávnění?

K provozování živnosti je zapotřebí získat živnostenské oprávnění. To vznikne buď dnem ohlášení, nebo dnem, kdy nabyde právní moci rozhodnutí o udělení koncese. Je třeba se dostavit na živnostenský úřad, vyplnit Jednotný registrační formulář, předložit občanský průkaz, případné doklady prokazující odbornou způsobilost či existenci odpovědného zástupce a zaplatit poplatek 1 000 Kč, doložit případně potvrzení o studiu, či jiné potřebné dokumenty.

Druhou možností je vyplnit Jednotný registrační formulář online na webových stránkách Portál živnostenského podnikání. V tomto případě se platí poplatek 800 Kč, místo 1 000 Kč.

Jaká je výše poplatku za založení živnosti a co vše je potřeba k založení?

K založení živnosti je potřeba občanský průkaz, doklad k doložení odborné či zvláštní způsobilosti (týká se např. řemeslné činnosti vázané či koncesované), pokud není sídlo totožné s bydlištěm, je třeba dodat doklad prokazující právní důvod pro užívání prostor sídla a v neposlední řadě je třeba doložit doklad o zaplaceném správním poplatku. Správní poplatek za zřízení živnosti činí 1 000 Kč, za každou další žádost je poplatek 500 Kč. U elektronického podání se platí správní poplatek 800 Kč a za každou další žádost 400 Kč. Online formulář: https://www.rzp.cz/jrf/cs/.

Živnostenský úřad přezkoumá předložené doklady, opatří si výpis z trestního rejstříku, čímž zkontroluje bezúhonnost ohlašovatele. Následně provede zápis do živnostenského rejstříku. Ze zákona k tomu má lhůtu 5 dní. Vydá identifikační číslo (IČ), které se bude používat u fakturace.

Mohu si živnost založit na jakémkoli úřadě nebo jen na tom, kde mám bydliště?

Na jakémkoli.

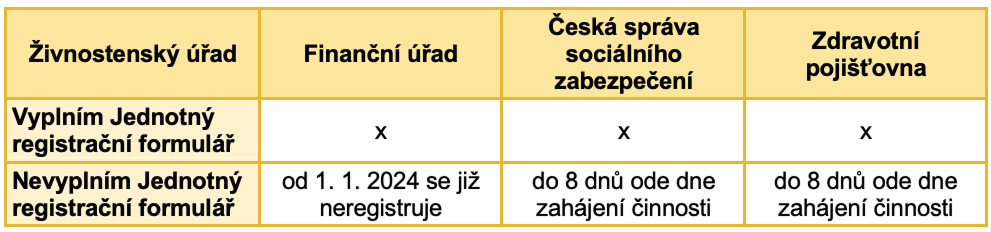

Osoby, které se rozhodnou vykonávat samostatnou výdělečnou činnost musí toto rozhodnutí oznámit na České správě sociálního zabezpečení a své zdravotní pojišťovně. Dříve se musely registrovat i u svého místně příslušného Finančního úřadu, ale to již neplatí a registrace jsou zrušené (od 1. 1. 2024).

Pokud jste studentem, je třeba zaslat na každý úřad potvrzení o studiu. Příslušné úřady si vybíráme podle místní příslušnosti, u fyzické osoby se řídí trvalým pobytem. Česká správa sociálního zabezpečení vydá variabilní symbol, který je třeba si pečlivě uchovat. Veřejných zdravotních pojišťoven je mnoho. Skutečnost, že podnikáte, oznamujete své zdravotní pojišťovně na kterékoli pobočce nebo online.

Pokud chcete vstoupit do paušálního režimu, je třeba podat přihlášku na příslušný Finanční úřad nejpozději v den zahájení činnosti. Den zahájení činnosti nemusí být stejný jako den ohlášení živnosti.

V neposlední řadě je třeba nahlásit, zda budete mít hlavní či vedlejší činnost, viz kapitola „Pojistné OSVČ“.

Po založení živnosti mi přišel dopis ohledně povinnosti úhrady poplatku do Komory živnostníků. To jako musím platit?

Jedná se o dobrovolný příspěvek, který se platit určitě nemusí a silně doporučuji jej neplatit. Doufám, že brzy takové agresivní jednání z pohledu dané firmy skončí, jelikož je to zneužívání nevědomosti lidí.

Mezi výhody podnikání OSVČ lze zařadit zejména rychlé, mnohdy levné a jednoduché zahájení, není třeba žádný počáteční vklad jako u právnických osob (základní kapitál). Ze strany státu jsou OSVČ méně právně regulovány, např. není povinnost vést podvojné účetnictví (pokud ovšem má fyzická osoba vysoké obraty, tj. nad 25 000 000 Kč, tak povinnost vést podvojné účetnictví je, ovšem daná povinnost bude pravděpodobně brzy zrušena). Výdaje lze uplatňovat paušálně nebo vést tzv. daňovou evidenci (evidovat skutečné výdaje). Nebo může být osoba v paušálním režimu a sledovat pouze příjmy.

Značnou výhodou je disponování peněz. Po úhradě faktury odběratelem máte na účtu peníze, se kterými můžete ihned pracovat, tj. poplatit hypotéku, nájem, potraviny apod. Kdežto u firmy jsou peníze stále firmy, nemůžete si je jen tak vytáhnout bez právního důvodu. Toto ovšem může být i nevýhodou, jelikož fyzická osoba si musí „odkládat“ peníze na zaplacení daní a pojistného.

Další značnou výhodou je administrativa. U OSVČ stačí jednou ročně podat daňové přiznání a přehledy OSVČ, v průběhu roku se nemusí nic dělat (výjimkou jsou plátci DPH).

Daňové kontroly u fyzických osob nejsou tak časté jako u právnických osob. Fyzická osoba OSVČ nemusí mít žádný účet určený k podnikání, nejsou předepsaná pravidla. Ovšem pro účely praxe doporučuji si účet založit.

Další značnou výhodou OSVČ je fakt, že zdaňuje až reálný příjem. Vystavím fakturu, ale dodavatel mi ji neuhradí, nemám tedy příjem, tudíž nic nezdaňuji, naopak u firmy bych již zdanit musel.

Mezi nevýhody lze zařadit podnikatelské riziko – ručí celým svým (i osobním) majetkem. Další nevýhodou může být fakt, že platba záloh i samotné pojistné OSVČ je daňově neuznatelným výdajem. Pokud máte první rok podnikání jako hlavní činnost, tak bez ohledu na to, zda již máte nějaké příjmy, tak měsíčně musíte platit zálohy na sociální a zdravotní pojištění (cca 10 000 Kč měsíčně). Nevýhodou OSVČ může být prestiž. Velké firmy chtějí spíše spolupracovat také s firmou, nikoli s OSVČ.

Máme příjmy z podnikání a s tím související výdaje. Pojďme se podívat na stranu příjmů. Je třeba mít na paměti, že fyzická osoba (OSVČ) pracuje na cash principu, tzn. zdaňuje pouze příjmy, které jsou skutečně obdržené na běžném účtu nebo v hotovosti (pokud nevedeme podvojné účetnictví). Pokud tedy vystavím fakturu za grafické práce v hodnotě 100 000 Kč a do konce roku mi tato faktura nebude proplacena, příjmy jsou 0 Kč.

Musím mít podnikatelský účet?

Nikoli. Tato povinnost v zákoně není. Doporučujeme ovšem si takový účet založit pro větší důvěryhodnost v případě daňové kontroly a celkově větší přehlednost.

Rozhodně Standovu přípravu doporučuji. Je to přesně rok, co jsem se začala na zkoušky učit – sama. Tápala jsem, jak přípravu uchopit. Naštěstí jsem objevila přípravu od Standy. Sice mi to trvalo déle, ale napodruhé jsem zkoušky zvládla. Sama bych to nezvládla.

Tahle příprava je opravdu žádoucí, jdu do toho, investování do sebe je v tuto dobu více než žádoucí.

Sice jsem se na zkoušky zatím nepřihlásila, ale díky podzimnímu kurzu a také knihám jsem získala spoustu informací a odpovědí na otázky, které mi velmi pomohly v práci. Vše hezky vysvětleno, a hlavně vyzkoušeno na konkrétních příkladech z praxe. Až se odhodlám ke zkouškám určitě znovu zakoupím. Moc děkuji za vše.

Přípravu se panem Suchanem určitě doporučuji. Jeho vzdělávání má "hlavu a patu" a navíc vás bude bavit. Součástí je spousta kvalitních materiálů, webináře, praktické příklady, podcasty, podporující komunita a k tomu možnosti dotazů prakticky nepřetržitě po celou dobu příprav

Všem, co chtějí úspěšně složit zkoušky na daňového poradce doporučuji přípravný kurz se Standou. Sama jsem jim prošla a nemohu, než chválit!

Chcete udělat zkoušky? Jděte do toho se Standou…. úspěch zaručen.

Doporučuji každému, kdo přemýšlí o zkouškách. Příprava velmi urychlí proces učení a pomůže pochopit i složitá témata, které Standa umí vysvětlit jednoduše tak, aby pochopil každý. Zároveň chat s ostatními účastníky zajistí neustálou motivaci.

Najít na pomoc s přípravou na zkoušky Standu - to byla trefa do černého . Neocenitelné praktické rady, kvalitně zpracované knihy, které u zkoušek významně pomohou, webináře obsahující spoustu informací, to je skvělý základ přípravy. Připočtu-li k tomu i podporu ve formě chatu, otázky dne a další podpůrné metody, není na trhu nic lepšího. Mohu jen a jen doporučovat!

Taky můžu jedině doporučit. Standa je opravdu zapálený, má rozsáhlé znalosti, je k dispozici pro případné otázky, přípravu má skvěle promyšlenou. A navíc celý kurz je za opravdu bezkonkurenční cenu. Oceňuji, že příprava trvá celé období před termínem zkoušky.